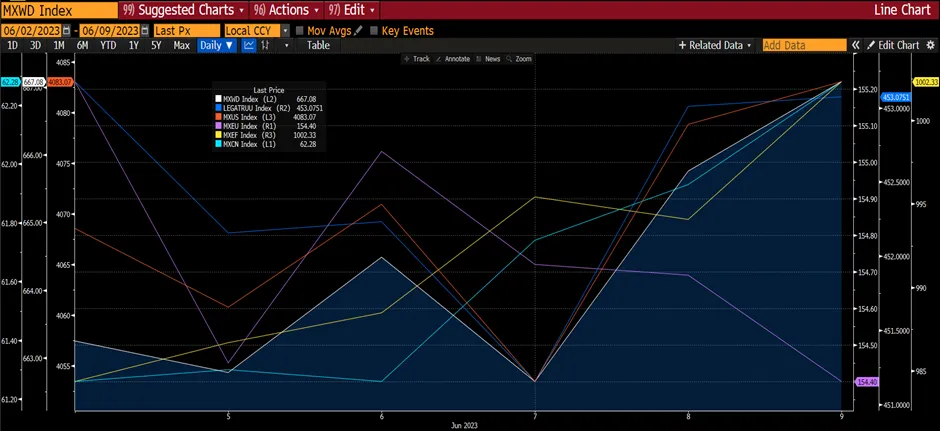

Мировой рынок акций продолжил расти на фоне успешных переговоров и одобрения повышения потолка госдолга США, "открытых и продуктивных" переговоров официальных лиц США с официальными лицами Китая по вопросам двусторонних отношений, а также ожидания дальнейшей поддержки экономики со стороны китайского правительства после последних не оправдавших ожиданий экономических данных. Кроме того, инвесторы сделали “свою ставку” на паузу в повышении ставок на заседании 14 июня 2023 года. За неделю глобальный индекс акций вырос на 0,61% и опередил глобальный индекс фиксированного дохода, который за неделю не изменился. Большинство основных индексов выросло за неделю, во главе с MXCN(Китай) (+1,77%), в то время как MXUS(США) рос медленнее - на 0,38% и 0,41% соответственно. MXEU(Европа), однако, немного снизился (-0,12%).

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

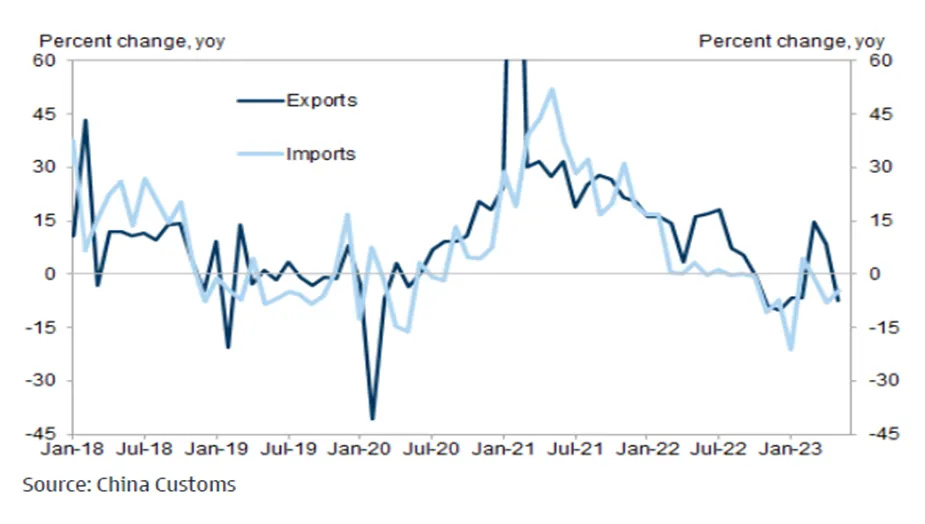

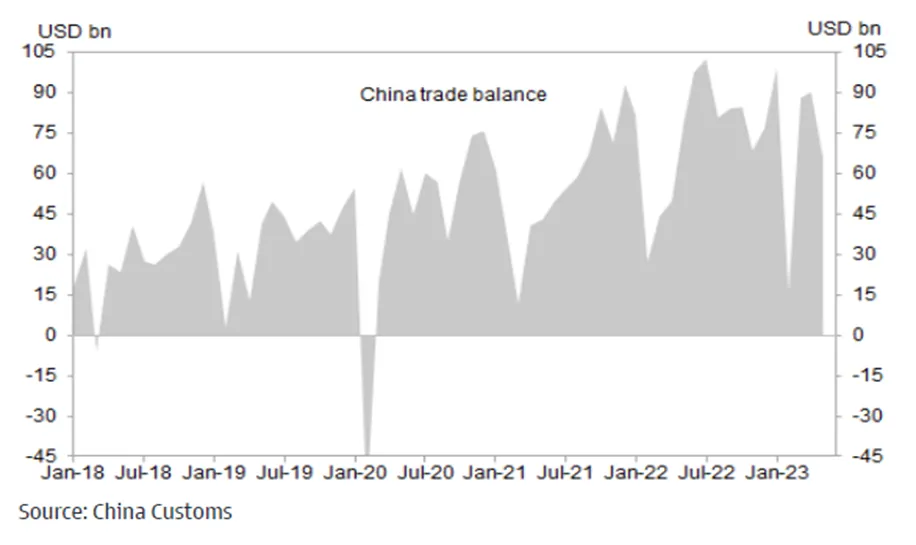

Несмотря на низкие показатели экспорта, китайский рынок восстановился после падения на предыдущей неделе в первую очередь благодаря акциям финансового сектора , поскольку регуляторы пообещали добиваться большей открытости рынков, а китайские власти попросили крупные банки провести еще один раунд снижения ставок по депозитам. В мае восстановление экономики Китая продемонстрировало дальнейшие признаки ослабления, подорвав надежды на скорое возобновление открытия Китая. Экспорт в мае резко снизился в годовом и последовательном исчислении, что значительно ниже консенсус-прогноза. В годовом исчислении экспорт Китая снизился на -7,5% по сравнению с консенсус-прогнозом Bloomberg -1,8% , а импорт в мае снизился на 4,5% по сравнению с -7,9% в апреле. В последовательном выражении экспорт сократился на 10,9% в мае (против -5,4% в апреле), а импорт снизился на 0,1% в мае (против -5,1% в апреле). В результате профицит торгового баланса Китая в мае упал до 65,8 млрд. долларов США (без сезонной корректировки) против 90,2 млрд долларов США в апреле. Стоимость экспорта резко снизилась по всем основным торговым партнерам и товарам на фоне ослабления внешнего спроса. Стоимость импорта сырьевых товаров (таких как соя и сырая нефть) резко выросла в последовательном выражении, в основном за счет увеличения объемов.

График 2: Экспорт Китая в мае снизился

График 3: Профицит торгового баланса Китая снизился в мае, но остается достаточным

Инфляция в Китае в мае оставалась близкой к нулю, что дает центральному банку возможность смягчить денежно-кредитную политику, поскольку все громче звучат призывы к большему снижению процентных ставок для ускорения восстановления экономики. По данным Национального бюро статистики индекс потребительских цен вырос на 0,2% по сравнению с предыдущим годом, что соответствует прогнозам, и увеличился с 0,1% в апреле. Цены производителей снизились на 4,6% на фоне снижения цен на сырьевые товары и слабого внутреннего и внешнего спроса. Экономисты ожидали снижения на 4,3%.

График 4: Инфляция в Китае остается сдержанной

Информация об инфляции стала новым доказательством дальнейшего снижения экономики Китая в мае на фоне недавних сообщений о сокращении производственной активности, ослаблении экспорта впервые за 3 месяца и подъеме цен на рынке жилья. Экономисты считают, что центральный банк Китая снизит процентную ставку, а кто-то ожидает, что это может произойти уже на следующей неделе. Снижение ставки еще больше увеличит разрыв между процентными ставками в Китае и США, где ФРС ужесточает политику для сдерживания инфляции. Более низкие процентные ставки в Китае по сравнению с США способствовали оттоку капитала и оказали давление на юань, который в этом году упал на 3,1% по отношению к доллару США. Растут ожидания, что ФРС, скорее всего, будет повышать процентные ставки еще дольше.

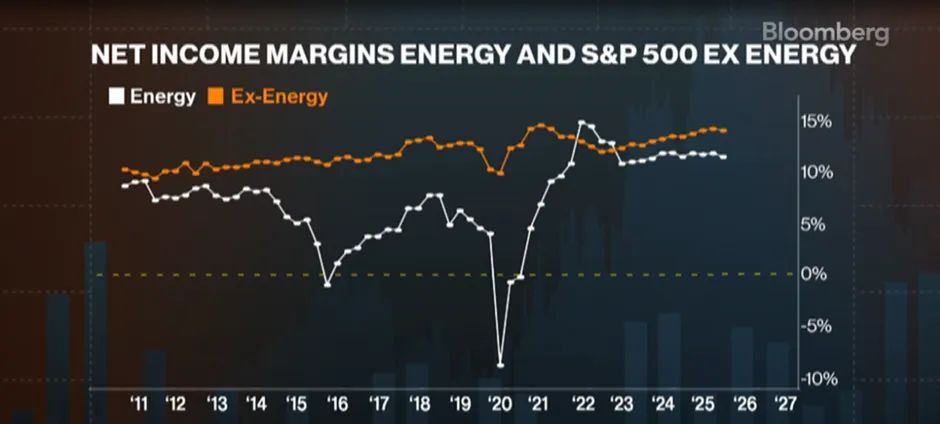

Тем временем американский рынок продолжает расти, и инвестиционные стратегии начинают опасаться оценки и роста доходов. Более того, опасения по поводу возможной экономической рецессии доминируют над рыночными настроениями, однако сокращение доходов S&P 500 уже демонстрирует признаки экономического спада. Маржа чистой прибыли S&P 500 за исключением энергетического сектора сокращалась с 2021 года, но в 1 квартале 23 года появились первые признаки улучшения ситуации. Консенсус считает, что снижение маржи, от которого страдал индекс в 2022 году, осталось в прошлом.

График 5: Маржа чистой прибыли за исключением энергетической отрасли улучшается

Source: Bloomberg

Source: Bloomberg

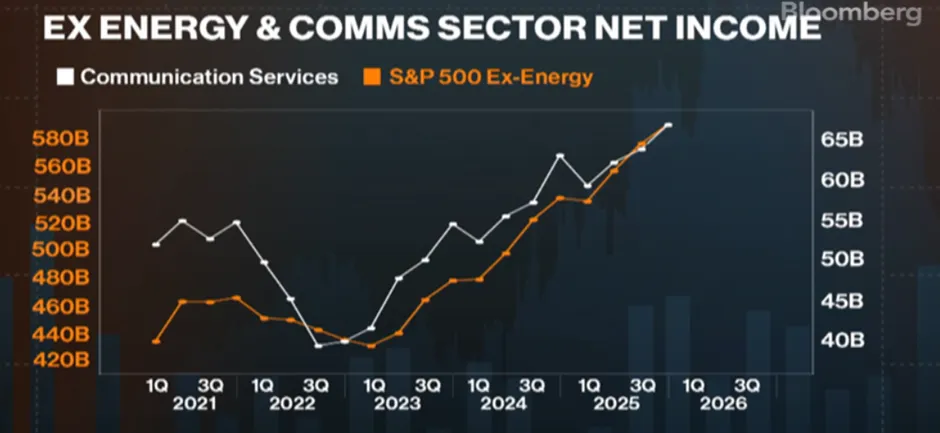

Маржа S&P 500 за исключением энергетического сектора сокращается с середины 2021 года. Однако в первом квартале мы увидели первые признаки ее потенциального улучшения. И если консенсус-прогноз верен, то снижение маржи, которое действительно влияло на индекс на протяжении 2022 года, скорее всего, закончится в этом году, поскольку прогнозы предполагают улучшение во второй половине 2023 года. Некоторые отрасли также демонстрируют признаки восстановления. Услуги связи в рамках S&P 500 пострадали от огромного падения доходов в 2022 году. Чистый доход в этом секторе сократился почти на 25% в течение прошлого года. Однако в первом квартале этот сектор продемонстрировал повторное последовательное улучшение динамики доходов. Если консенсус-прогноз верен, то улучшение роста доходов в секторе должно привести к улучшению индекса в течение всего 2023 года.

Figure 6: Net Income Should Improve Going Forward

Источник: Bloomberg

Источник: Bloomberg

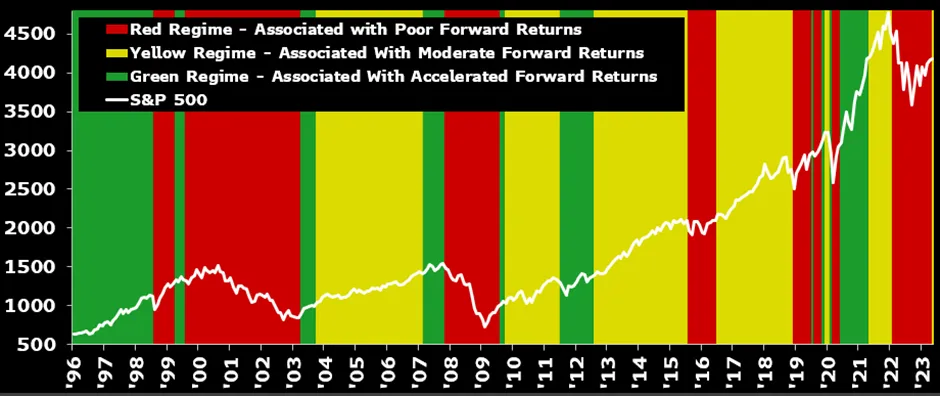

По мнению стратегов Bloomberg их модель рыночного режима вышла из зоны осторожности, в которой она находилась в течение 15 месяцев, сигнализируя о наступлении более “светлого будущего” для акций США. Пять из шести сигналов, за исключением спредов по корпоративным облигациям, свидетельствуют в пользу улучшения условий для акций. Исторически их прогнозная доходность была более позитивной, когда модель указывала на желтый режим по сравнению с красным, но она не была такой сильной, как при зеленом режиме, что говорит о том, что в текущих условиях ожидания доходности должны колебаться около среднего уровня. Шести- и 12-месячная средняя доходность, когда модель находится в красном режиме, составляет минус 0,04% и 1,45%, соответственно, по сравнению с 4,3% и 8,6% в желтом режиме и 9,4% и 17,1% в зеленом режиме. Форвардные шести- и 12-месячные доходы S&P 500 после первого входа в желтый режим немного лучше, чем в среднем 6,2-11%, но все же не так хороши, как доходы, связанные с зеленым режимом.

График 7: Для акций США наступают лучшие времена

Источник: Bloomberg Intelligence

Источник: Bloomberg Intelligence

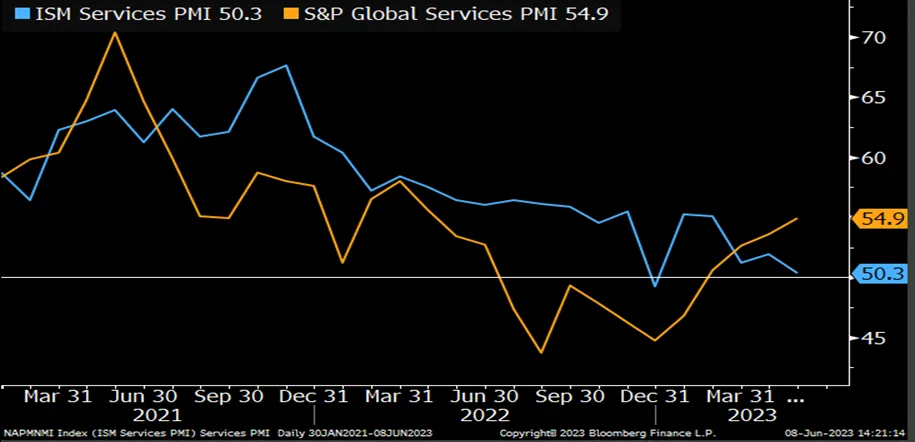

График 8: PMI находится на хорошем уровне

Поскольку агентство Bloomberg позитивно оценивает американские акции, значительное расхождение между индексами PMI ISM и S&P Global Services ежемесячно представляет собой запутанную экономическую картину; но, возможно, более значимую для акций, поскольку индексы цен как для ослабленных, так и для более долгосрочных основных тенденций являются плоскими или более высокими. Высокая инфляция в прошлом году вызвала кризис в покупательской способности американских потребителей, а охлаждение в этом году позволяет обеспечить стабильность маржи впервые с конца 2021 года, так как индекс PMI в сфере услуг указывает на то, что перспективы спроса, по крайней мере, не ухудшаются.

Экономист Bloomberg Элиза Уингер считает, что индекс ISM (текущий уровень: 50,3), скорее всего, преувеличивает степень замедления; он должен был бы составлять 51,2, если исключить деятельность поставщиков, учитывая продолжающиеся улучшения в сроках доставки и мощностях. Но она также скептически относится к сильному росту показателя S&P, учитывая более мягкую динамику расходов на услуги.

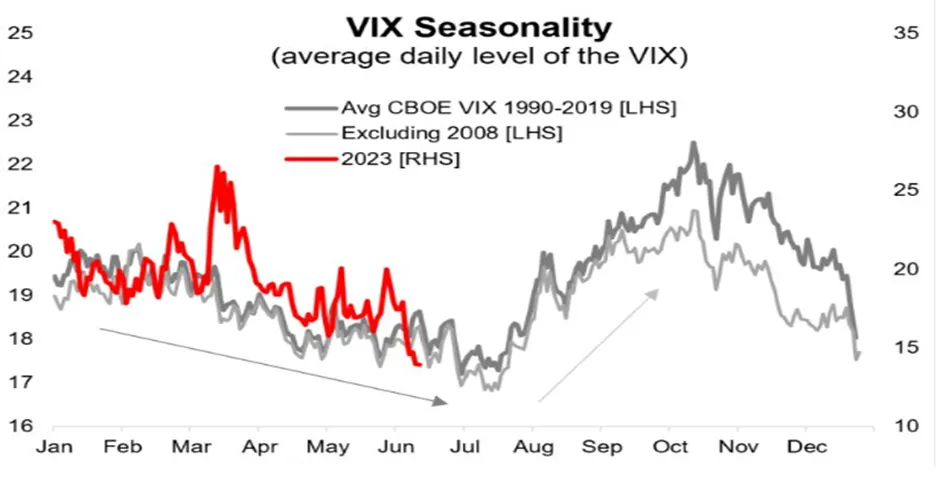

Также интересно отметить, что, согласно данным Topdown Charts, VIX достигает многолетних минимумов на оптимизме роста. Динамика VIX практически полностью соответствует сезонному тренду (историческая тенденция - снижение VIX в первой половине года, а затем повышение в 3 квартале). Это отражает тенденцию акций к колебаниям в период август-октябрь. Однако в настоящее время рынки, скорее всего, продолжат тенденцию к росту.

График 9: Сезонность VIX

Источник: Top Down Charts, Refinitiv

Источник: Top Down Charts, Refinitiv