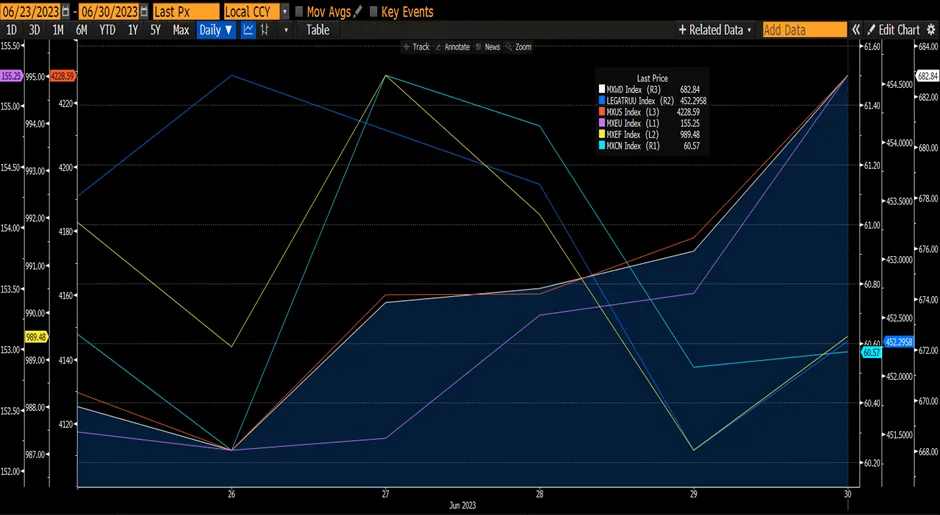

Глобальный рынок акций продолжает расти после передышки на прошлой неделе, поскольку ФРС временно приостановила повышение ставок, инфляция умеренно снижается, а данные по США указывают на улучшение состояния экономики несмотря на ожидания. Мировой рынок акций вырос на 2%, во главе с США (MXUS) и Европой (MXEU), которые выросли на 2,42% и 2,23% соответственно. Развивающиеся рынки упали на 0,24% частично из-за дальнейшего ослабления Китая, где MXCN снизился на 0,18%, что стало второй неделей снижения подряд. Глобальный индекс облигаций потерял больше чем индекс глобального рынка акций, снизившись на 0,48%, поскольку центральные банки заявили, что продолжат повышать ставки в этом году, и ставки останутся высокими еще долгое время.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

После падения на прошлой неделе американский рынок акций вырос на 2,42%, поскольку инвесторы увидели экономическую устойчивость благодаря снижению числа заявок на пособие по безработице в США, более высокой, чем ожидалось, потребительской уверенности и росту продаж новых домов по сравнению с негативными ожиданиями ожиданиями. Первичные заявки на пособие по безработице снизились на 26 000 до 239 000 за неделю, закончившуюся 24 июня, которая включала праздник девятнадцатого июня. Число продолжающих обращаться за пособием, включая тех, кто получал пособие по безработице более одной недели, снизилось до 1,7 млн. человек. Несмотря на снижение числа обращений, спрос со стороны работников медленно снижается, так как повышение процентных ставок в течение более чем года оказывает влияние на экономику. Председатель ФРС Джером Пауэлл заявил, что рынок труда охлаждается в соответствии с ожиданиями центрального банка, что при сохранении тенденции может ограничить сокращение рабочих мест в будущем.

График 2: Рынок занятости остается устойчивым

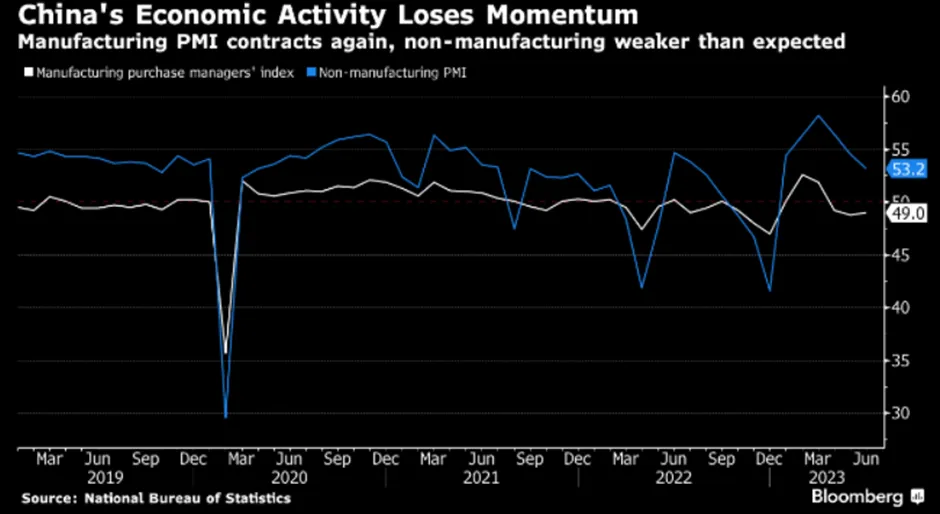

Отдельный отчет показал, что ВВП США за первый квартал был пересмотрен в сторону увеличения на 2% в годовом исчислении. Более высокие показатели отражают корректировку в сторону увеличения экспорта и потребительских расходов, олицетворяющих собой двигатель экономики США, которые выросли на 4,2% в годовом исчислении, что является самым высоким показателем почти за два года. Несмотря на то, что с марта 2022 года ФРС повысила ставки на 500 б.п., что является самым быстрым темпом с начала 1980-х годов, денежно-кредитная политика является умеренно ограничительной. Ожидается, что во второй половине года темпы роста замедлятся, но неясно, перейдет ли экономика в рецессию. Текущие темпы роста достаточно сильны, поэтому маловероятно, что рецессия наступит раньше конца 4 квартала, несмотря на неблагоприятный шок от предложения или кредитное событие. Вероятность рецессии зависит, прежде всего, от того, станет ли денежно-кредитная политика более жесткой, что в конечном итоге приведет к падению потребительских расходов. Для этого может потребоваться еще как минимум два повышения ставки ФРС, но есть также вероятность того, что в этом цикле денежно-кредитная политика действует с большим опозданием, и ужесточений, которые произошли на данный момент, будет достаточно для того, чтобы привести к сокращению расходов. В нашем последнем еженедельном отчете мы отметили, что нынешний рост на американском рынке был сосредоточен на небольшом количестве акций роста (Big Cap Tech). Однако мы считаем, что ситуация изменится, поскольку влияние рынка распространятся на другие сектора, такие как потребительский сектор и даже сектор коммуникаций. Тем временем появляются все новые свидетельства, подтверждающие замедление темпов восстановления экономики Китая. На этой неделе производственная активность в стране снова сократилась, а сфера услуг и строительство не оправдали ожиданий, что еще больше усиливает необходимость в дополнительной политической поддержке. Официальный индекс менеджеров по закупкам в обрабатывающей промышленности за июнь составил 49, что едва превышает майское значение 48,8. Хотя этот показатель соответствует консенсус-прогнозу, он отражает признаки сокращения и продолжающегося снижения темпов развития экономики Китая. Индекс активности в сфере услуг и строительства в непроизводственной сфере снизился с 54,5 до 53,2 в предыдущем месяце, что оказалось ниже уровня ожиданий. По сути, мы считаем, что восстановление экономики Китая после Ковида действительно сошло на нет. Потребительские расходы замедляются после всплеска активности в первом квартале 2023 года, восстановление жилищного строительства также сократилось, экспорт ослаб, а инвестиции в инфраструктуру замедлились. Кроме того, потребительское и деловое доверие ослабло, безработица среди молодежи остается на рекордно высоком уровне, а компании борются с падением прибыли. Риски дефляции также угрожают дальнейшим снижением темпов роста.

График 3: Экономическая активность Китая

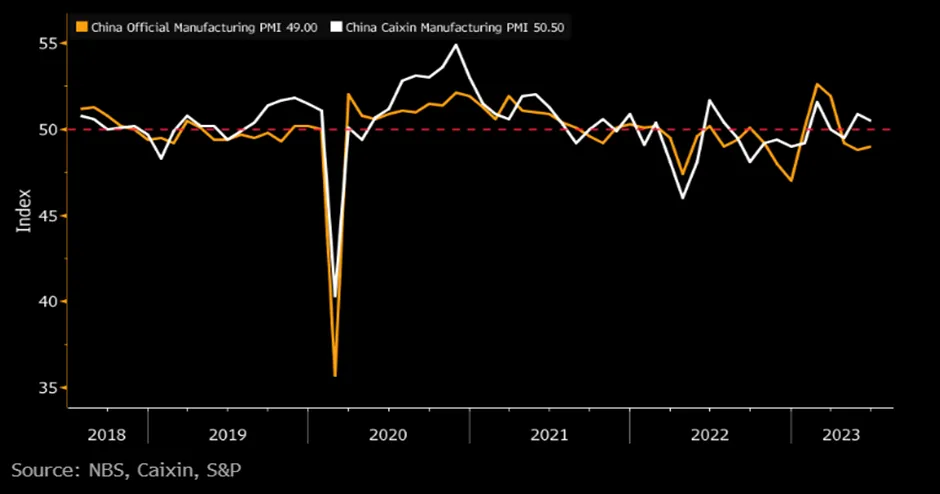

Индекс PMI Caixin, который в мае упал с 50,9 до 50,5, снова удивил повышением, хотя и отразил замедление показателя PMI. Многие экономисты ожидали, что индекс упадет ниже 50. Расширение показателя не совпадает с официальным индексом PMI, который показал, что в июне в обрабатывающей промышленности продолжилось сокращение. Более того, поскольку опрос сосредоточен на малых частных фирмах, сообщение о расширении выглядит явно не так, как в официальном исследовании, согласно которому малые фирмы еще больше сократились. Это расхождение еще раз размывает текущие экономические перспективы Китая.

График 4: Индекс деловой активности в производственном секторе Китая - официальный и Caixin

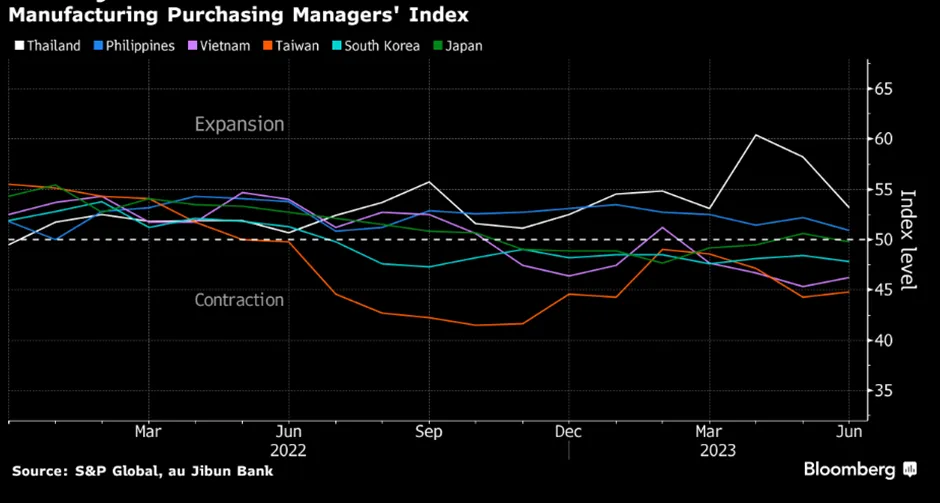

Исходя из последних данных все больше экспертов прогнозируют, что в этом году Китай объявит об умеренном стимулировании экономики. Масштабы монетарной и фискальной поддержки Пекина были ограничены, поскольку местные органы власти испытывают нехватку наличности, но пытаются погасить задолженность. Дальнейшее снижение ставок приведет к увеличению разрыва в доходности с США, что усилит негативное давление на юань. Еще одним свидетельством замедления китайской экономики является прибыль промышленного сектора Китая, который в мае сократился на 11,9% по сравнению с аналогичным периодом прошлого года, но по сравнению с предыдущим месяцем вырос на 3,7%. Последовательное улучшение, вероятно, связано с продолжающейся политической поддержкой производственного сектора. Тем не менее, производственная активность в большинстве стран Азии в июне еще больше ухудшилась, поскольку слабая китайская экономика ослабила спрос на товары региона. Заводская активность в Южной Корее, Японии и на Тайване продолжала сокращаться. Большая часть азиатского производственного сектора возлагала надежды на мощный подъем китайской экономики после пандемии, но в результате торговля с Китаем оказалась слабее, чем ожидалось. На фоне такого же вялого роста мировой экономики, сдерживаемого высокой стоимостью займов и повышенной инфляцией, промышленные предприятия усиленно пытаются найти катализатор роста в Азии. Индекс PMI Южной Кореи в июне еще больше снизился до 47,8, а индекс PMI Японии в мае снова опустился ниже 50 до 49,8. Индекс PMI Тайваня, однако, немного повысился, но все равно ознаменовал 13-й месяц подряд снижения активности.

График 5: Ухудшение заводских условий продолжается

Поэтому мы по-прежнему отдаем предпочтение развитым , а не развивающимся рынкам. Наше предпочтение подкрепляется сильными экономическими данными последних лет в сочетании с замедлением инфляции. Пока мы не увидим четких доказательств поддержки политики, направленной на усиление восстановления экономики, мы будем сохранять избирательное отношение к Китаю. На рынке облигаций динамика в основном диктовалась макроэкономическими факторами и тоном центральных банков. С 26 по 28 июня представители центральных банков приняли участие в Форуме ЕЦБ в Португалии. Основные выводы были следующими:

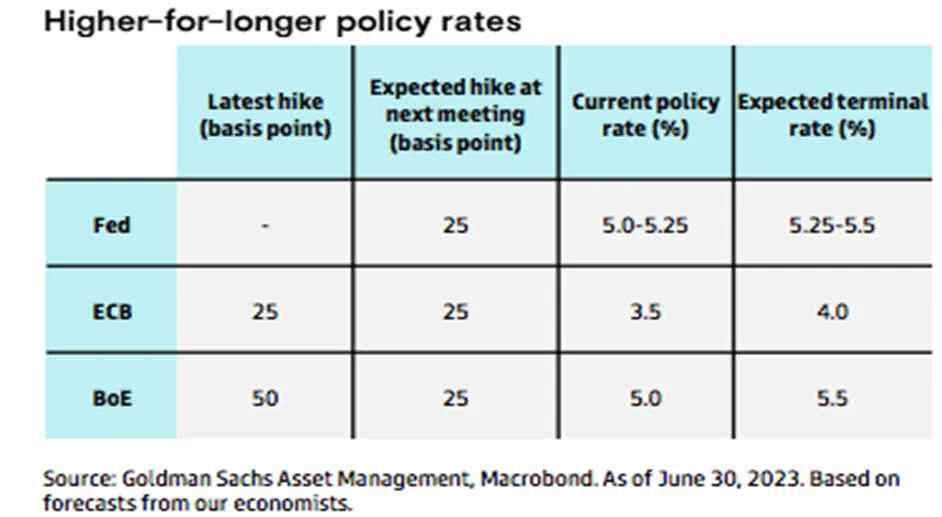

ФРС - Повышенная инфляция и напряженный рынок труда заставили председателя Пауэлла предположить, что повышение ставок "на последовательных заседаниях не исключено". ФРС ожидает повышения ставки на 25 б.п. в июле, но признает, что риски склоняются в сторону дальнейшего ужесточения.

ЕЦБ - Центральный банк предположил, что ставки будут оставаться повышенными "до тех пор, пока это необходимо", учитывая эффект инфляции второго порядка и повышенный рост заработной платы. ЕЦБ повысил прогноз конечной ставки с 3,75% до 4,0%.

Банк Англии - Управляющий Бейли намекнул, что процентные ставки могут оставаться более высокими дольше, чем предполагает рынок, что создает риск повышения прогноза конечной ставки Банка Англии.

График 6: Вероятные решения центральных банков в 2023 году

Доходность краткосрочных и среднесрочных облигаций США с марта выросла до самого высокого уровня, частично благодаря более сильным, чем ожидалось, данным по труду и ВВП, в то время как устойчивая инверсия кривых доходности (индикатор экономического спада) оставалась близкой к десятилетним максимумам в США, Великобритании и Германии.

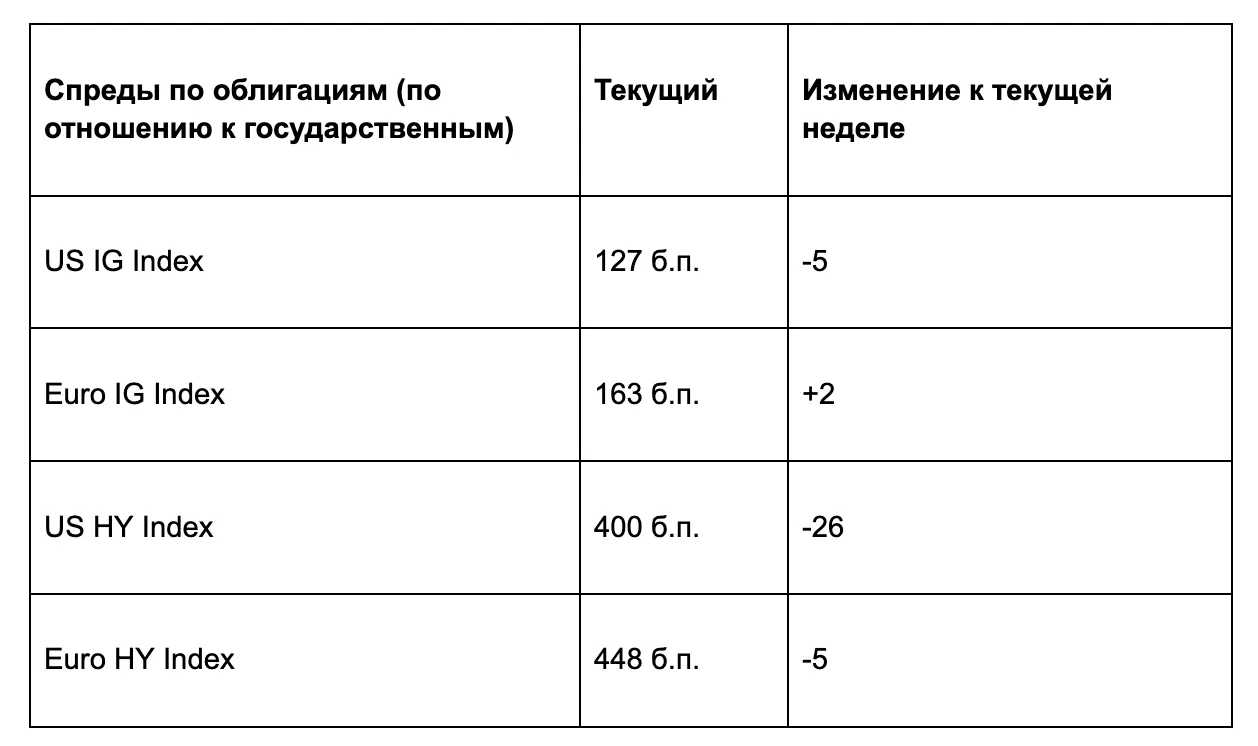

Инфляция в Еврозоне падает в Испании и Италии, но растет в Германии. В Испании базовая инфляция упала ниже целевого уровня ЕЦБ в 2% до 1,9% в июне, по сравнению с 3,2% в мае. В Италии она снизилась в мае с 7,6% до 6,4%, что стало самым низким показателем за 14 месяцев. Однако базовая инфляция (без учета цен на продукты питания и энергоносители) оставалась относительно высокой в обеих странах. Доходность облигаций стран еврозоны выросла в конце недели. Волатильность на рынке облигаций показывает признаки нового подъема. Индекс волатильности облигаций ICE BofAML MOVE снова поднялся выше отметки 110, упав в середине июня до самого низкого уровня с февраля. Рост волатильности отражает неуверенность инвесторов в среднесрочных и долгосрочных перспективах процентных ставок и в том, насколько они близки к пиковым уровням. В середине марта во время мини-банковского кризиса индекс поднялся выше 180, что стало самым высоким показателем со времен мирового финансового кризиса, но с тех пор его волатильность снизилась. В целом, кредитные спреды по облигациям инвестиционного уровня и спекулятивных облигаций сузились. Наилучшие результаты на прошлой неделе показали американские облигации спекулятивного уровня.

График 7: Корпоративные спреды в США и Еврозоне.

Что касается рынка облигаций, нам по-прежнему нравятся облигации с коротким сроком погашения. Хотя мы по-прежнему занимаем осторожную позицию по корпоративным облигациям, наше предпочтение отдается облигациям с более высоким качеством. Мы также ожидаем, что кредитные спреды будут расширяться, чтобы учесть замедление роста и риски рецессии.