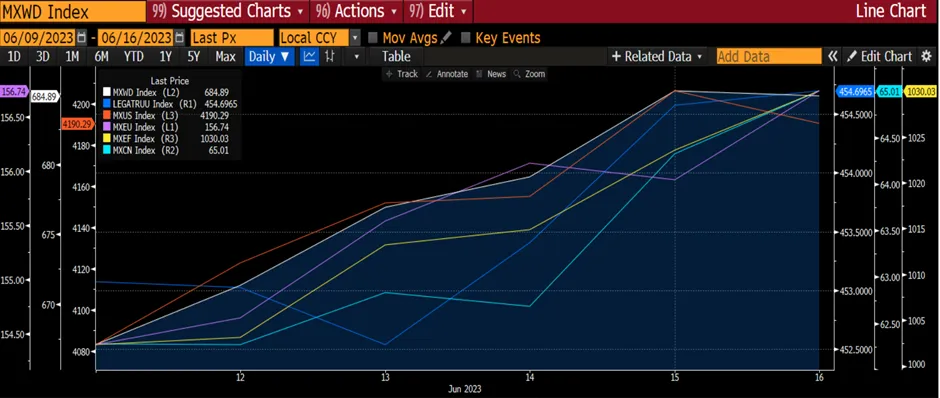

На прошедшей неделе мировой рынок акций вырос на 2,73% на фоне того, что ФРС США приостановила цикл повышения процентных ставок, правительство Китая сократило OMO и MLF для стимулирования более медленного, чем ожидалось, темпа восстановления экономики, а также замедления инфляции. Всплеск глобальных акций пришелся на Европу (MXEU) и развивающиеся рынки (MXEF), которые выросли на 3,31% и 2,93% соответственно. Американский рынок акций (MXUS) рос медленнее (+2,67%), в то время как китайский рынок вырос на 4,81%. Глобальный индекс облигаций , вырос всего на 0,36%.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

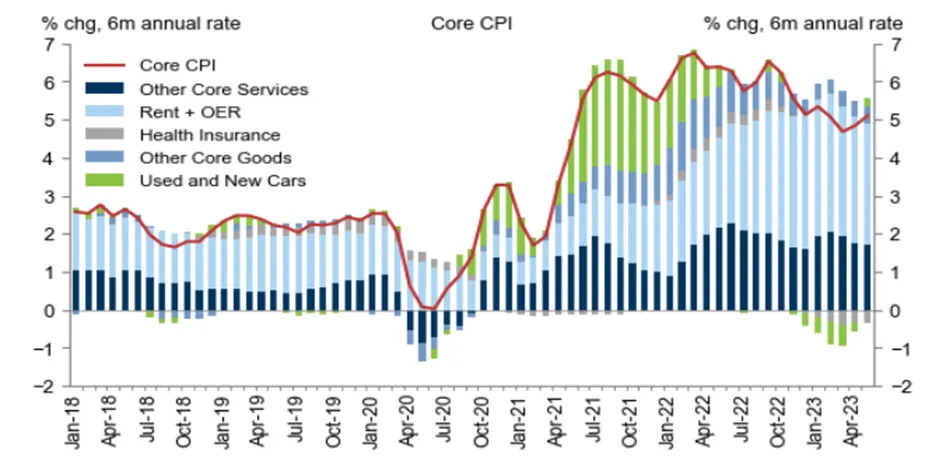

13 июня базовый индекс потребительских цен США за май вырос на 0,44% (м/м), что на 4 б.п. выше консенсуса и на 2 б.п. выше предыдущего трехмесячного среднего значения. Содержание отчета был обнадеживающим, так как подержанные автомобили внесли +0,15 п.п. в основной показатель.Что еще более важно, замедление темпов роста в категориях жилья в марте-апреле сохранилось и в мае - аренда +0,49% и OER +0,52%, по сравнению с зимним месячным трендом 0,7-0,8% в соответствии с замедлением роста цен на новую аренду и ослаблением стимула от истекающих льгот на аренду, которые арендодатели предлагали во время пандемии. В мае инфляционная динамика еще больше снизилась. Основной ИПЦ вырос на 0,12%, так как цены на энергоносители упали на 3,6%, а цены на продукты питания выросли на 0,2%. В целом эти цифры свидетельствовали в пользу паузы в цикле повышения процентных ставок. Вероятность повышения ставок упала примерно до 20% после публикации данных по ИПЦ.

График 2: Рост базового ИПЦ

Источник: Department of Labour

Источник: Department of Labour

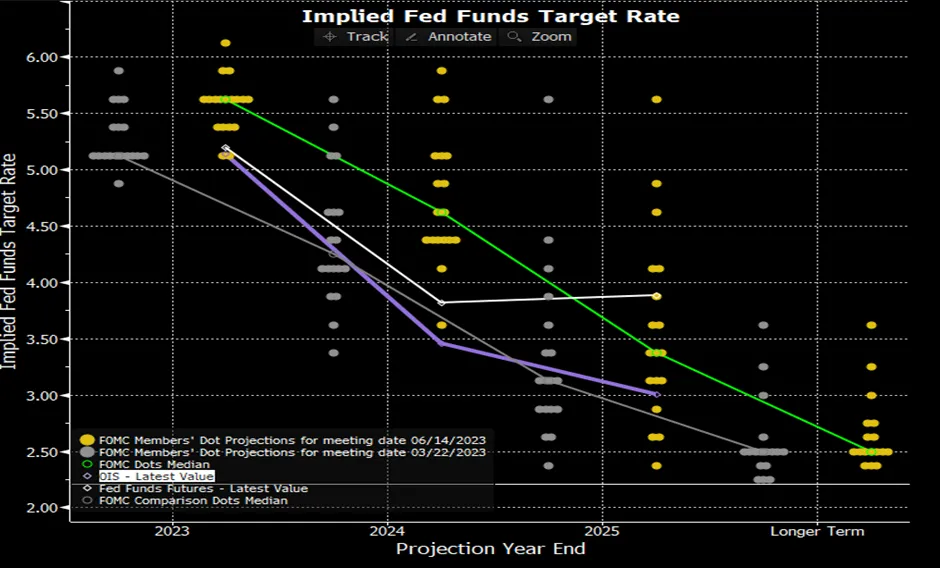

14 июня FOMC объявил, что оставил целевой диапазон ставки по федеральным фондам без изменений на уровне 5-5,25%. Это было ожидаемое рынком решение. Однако медианная точка в сводке экономических прогнозов показала, что ставка составит 5,625% в конце 2023 года, что на 50 б.п. выше мартовских прогнозов, что говорит о том, что до конца года прогнозируется еще два повышения ставки. Кроме того, отчет на 2023 год показал более высокий рост ВВП (+0,6пп до +1,0%), более низкий уровень безработицы (-0,4пп до 4,1%) и более высокую базовую инфляцию (+0,3пп до +3,9%). Медианный прогноз показал чуть более низкий рост ВВП в 2024 (-0,1пп до +1,1%) и 2025 (-0,1пп до +1,8%) годах, уровень безработицы был немного снижен как в 2024, так и в 2025 году (-0,1пп до 4,5% в обоих случаях), базовая инфляции была пересмотрена в сторону повышения на 2023 (+0,3пп до 3,9%) и 2025 (+0,1пп до 2,2%) годы, но осталась неизменной в 2024 году на уровне 2,6%.

"Мы повысили процентную ставку на пять процентных пунктов и продолжаем сокращать покупки ценных бумаг быстрыми темпами. Мы прошли большой путь, и полный эффект от ужесточения еще предстоит ощутить", - сказал председатель ФРС Джером Пауэлл. "Сохранение целевого диапазона на этом заседании позволяет Комитету оценить дополнительную информацию и ее последствия для денежно-кредитной политики". FOMC еще предстоит решить, вероятно ли повышение ставки в июле. До конца года ФРС проведет еще 4 заседания. Почти все члены ФРС ожидают, что в 2023 году будет целесообразно еще повысить процентные ставки , чтобы снизить инфляцию.

График 3: Новый график ФРС по ожидаемому уровню ставок

Источник: Federal Reserve FOMC

Источник: Federal Reserve FOMC

В заявлениях, сделанных после заседания и характеризующих текущее состояние экономики, были внесены минимальные изменения. Также было подтверждено, что, хотя "банковская система является надежной и устойчивой", ужесточение условий кредитования "вероятно, окажет влияние на экономическую активность, найм и инфляцию", хотя степень этого влияния "остается неопределенной".

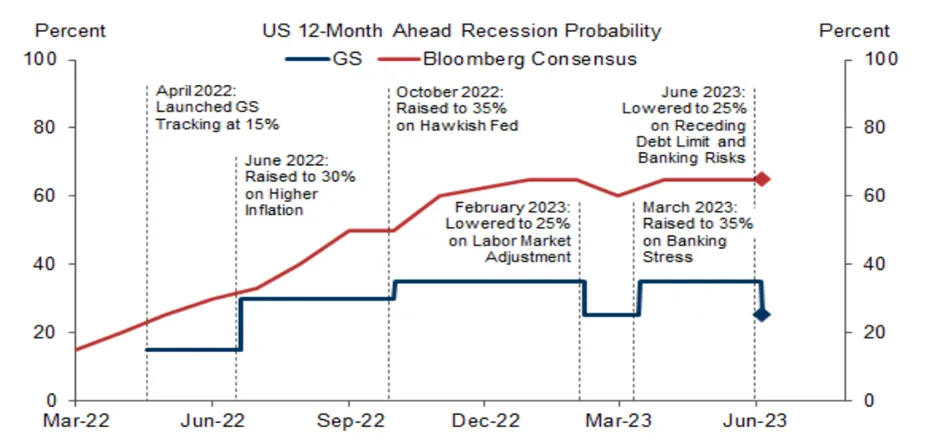

График 4: Снижение риска рецессии

Источник: Bloomberg, Goldman Sachs Global Investment Research

Источник: Bloomberg, Goldman Sachs Global Investment Research

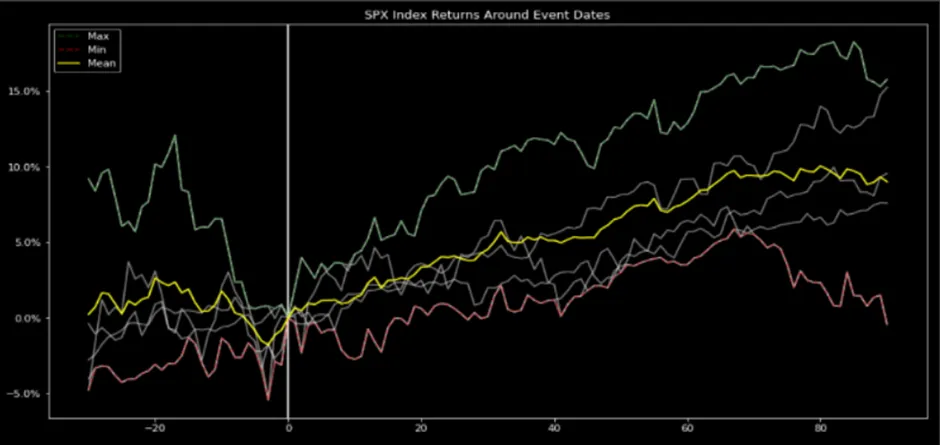

По данным Bloomberg Intelligence паузы в повышении ставок ФРС может быть достаточно, чтобы акции “вздохнули с облегчением”. С 1970 года было шесть случаев, когда ФРС повышала ставки более чем на 100 б.п. в течение года или более, а затем делала перерыв в повышении ставок как минимум на три месяца. Во всех случаях это сопровождалось восстановлением рынка акций. В эти периоды S&P 500 в среднем показывал 8,2%, что намного выше долгосрочного трехмесячного среднего прироста в 2,1%. В течение всего периода паузы в повышении ставок доходность акций составляла в среднем 1,4% в месяц, что выше общего показателя в 0,9%. Однако из этого правила было одно исключение. С мая по декабрь 2000 года акции упали во время паузы в повышении ставок, когда лопнул технологический пузырь.

График 5: Доходность S&P 500 после паузы

Источник: Bloomberg

Источник: Bloomberg

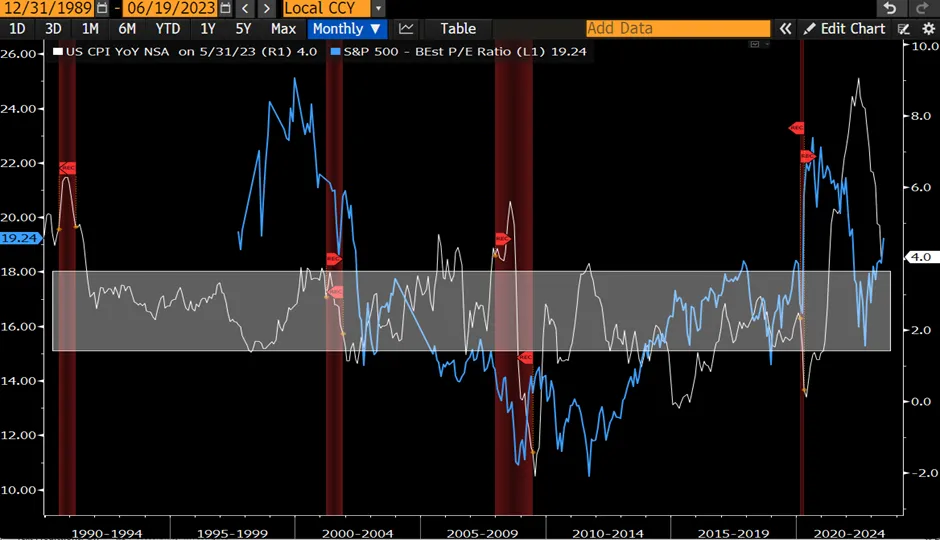

Мы опасаемся, что акции, зависящие от возможности скорого разворота политики, могут “упустить” общую картину. Ставка по федеральным фондам вряд ли достигнет прежних минимумов в случае рецессии, что ограничит доходность цен на акции. В каждом цикле рецессии с начала 1980-х годов ФРС снижала ставки до новых минимумов, и мягкая политика фактически становилась характерной чертой экономического восстановления. Однако нынешние инфляционные риски означают, что вероятность того, что ФРС сделает полный круг, невелика. Развороты ставок к более высоким минимумам были нормальным явлением в 1960-х и 1970-х годах, но и более медленная среднегодовая доходность акций и более низкие коэффициенты P/E тоже были нормальным явлением. Среднегодовая доходность акций за последние 20 лет составила 9,1%, а в 1960-х и 1970-х годах - 4,2%. Аналогичным образом, мультипликатор рынка акций в среднем составлял 24,7х за последние 20 лет и всего 15,1х за два десятилетия, закончившихся в 1980 году.

График 6: ИПЦ в сравнении с S&P 500

Источник: Bloomberg

Источник: Bloomberg

Другой ключевой информацией, опубликованной на неделе, стали данные по промышленному производству, которое в мае снизилось на 0,2%, что ниже консенсус-прогноза. Производство в обрабатывающей промышленности выросло на 0,1%, что выше консенсус-прогноза. Уровень промышленного производства в апреле не был пересмотрен, а рост производства в обрабатывающей промышленности был пересмотрен в сторону понижения на 0,1пп до +0,9%. Категория оборудования для бизнеса, чувствительная к капвложениям, снизилась на 0,1%. Уровень использования производственных мощностей также снизился на 0,2пп до 79,6% с пересмотренного в сторону повышения уровня в апреле (+0,1пп до 79,8%). В то время как США решили оставить свою процентную ставку на прежнем уровне, ЕЦБ повысил свою на 25 б.п. ЕЦБ также подтвердил, что прекратит реинвестирование облигаций в рамках программ покупки активов. Оба решения были ожидаемы на рынке. На пресс-конференции Кристин Лагард сказала, что ЕЦБ "скорее всего, снова повысит ставки в июле, и он еще не начал думать о паузе". Это произошло в результате повышения прогноза инфляции для основного и базового уровня. Теперь политики считают, что инфляция замедлится до 2,2% в 2025 году, что, по словам Лагард, не является удовлетворительной ситуацией. Она также сказала, что заседание было "гармоничным" и что чиновники долго обсуждали рынок труда, который остается устойчивым к слабой экономической активности и вызывает растущее беспокойство за динамику инфляции.

Кристин Лагард заявила, что “перспективы экономического роста и инфляции в еврозоне остаются крайне неопределенными": "Риски снижения темпов роста включают неоправданную войну России против Украины и усиление геополитической напряженности , что может привести к фрагментации мировой торговли и, таким образом, оказать давление на экономику еврозоны. Рост также может замедлиться, если последствия монетарной политики окажутся более сильными, чем прогнозируется. Возобновление напряженности на финансовых рынках может привести к еще более жестким условиям финансирования, чем ожидалось, и ослабить доверие". Кроме того, ослабление роста мировой экономики может еще больше снизить экономическую активность. Однако рост может быть выше, если сильный рынок труда и снижение неопределенности приведут к тому, что люди и предприятия станут более уверенными и будут больше тратить. Поэтому мы ожидаем как минимум еще одного повышения ставки в июле и еще 25 б.п. в сентябре, доведя конечную ставку до 4,0%. В то время как макроэкономические показатели роста были слабыми, динамика активности в сфере услуг и на рынке труда оставалась устойчивой. Более того, пересмотр доходов был самым сильным в мире. Но это не вознаграждается оценками акций.

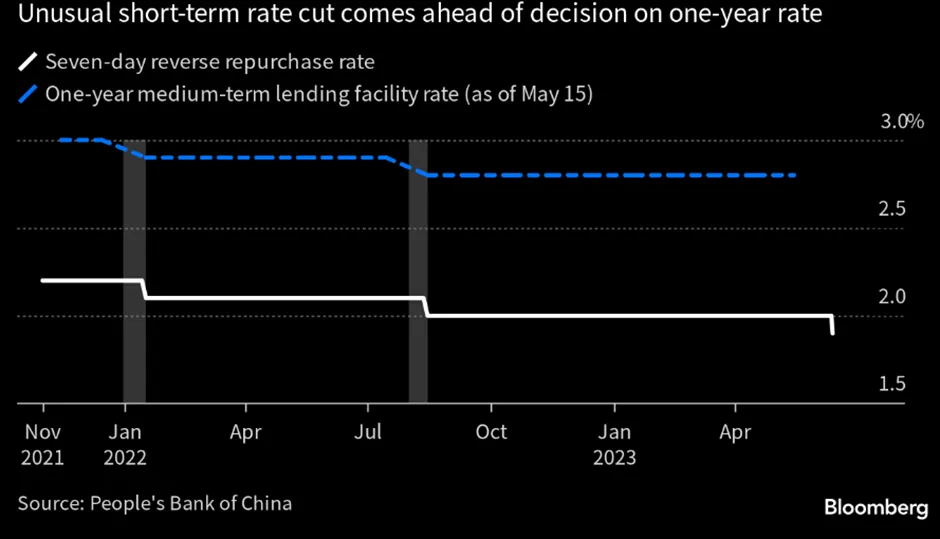

В то время как развитые рынки либо приостановили повышение ставок, либо продолжили его, Центральный Банк Китая (PBOC) снижал ставки. Менее чем за год он попросил банки снизить ставки по депозитам во второй раз в начале недели, что даст PBOC возможность снизить ставки по кредитам и ослабить стимулы для сбережений. За этим последовало снижение на 10 б.п. до 1,9% ставки 7-дневного обратного РЕПО (операции на открытом рынке, процесс, при котором центральный банк покупает ценные бумаги у коммерческих банков через торги, с соглашением продать их обратно в будущем), что добавило ликвидности на рынок и предполагает начало дополнительного смягчения денежно-кредитной политики в будущем. 15 июня PBOC снизил 1-летнюю ставку MLF (среднесрочного кредитного механизма) на 10 б.п. до 2,65%. По сути, мы считаем, что эти меры стимулирования усиливают беспокойство по поводу снижения темпов роста китайской экономики, поскольку последние данные продолжают показывать, что восстановление действительно замедляется. Мы также считаем, что снижение ставок может оказаться недостаточным для стимулирования экономики, и в ближайшие месяцы могут быть объявлены новые снижения ставок.

График 7: Смягчение ставок PBOC

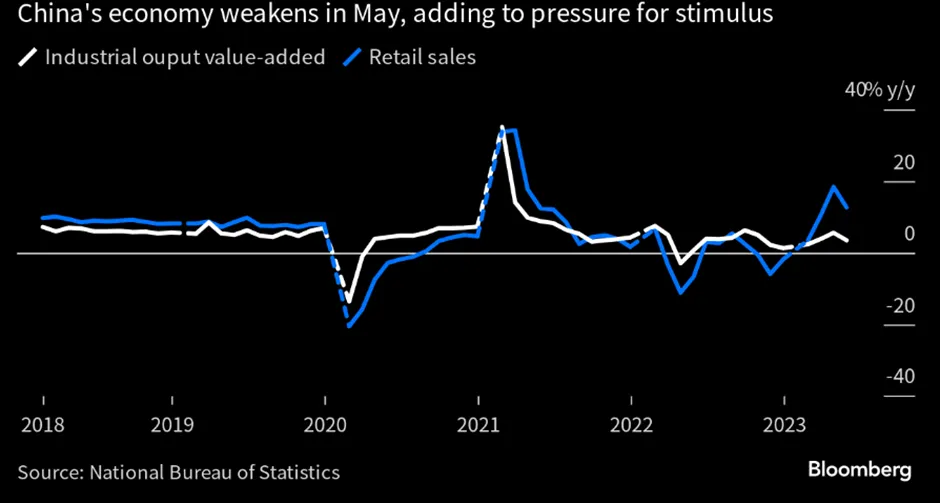

Большинство майских данных по активности в Китае оказались слабее ожиданий, что указывает на значительное ослабление темпов роста во 2 квартале по сравнению с 1 кварталом. Рост промышленного производства в мае замедлился по сравнению с апрелем в г/г выражении, в основном за счет более слабого роста производства автомобилей и общего оборудования. Розничные продажи и индекс производства в сфере услуг снизились в мае по сравнению с апрелем в годовом выражении, так как эффект базы стал менее благоприятным. Рост инвестиций в основной капитал в мае также снизился по сравнению с апрелем, что было вызвано ослаблением роста инвестиций в недвижимость и услуги. Рост активности, связанной с недвижимостью, в мае значительно снизился, несмотря на все еще благоприятный эффект базы и продолжающееся смягчение ситуации в жилищном секторе, особенно в сфере продаж и строительства новых домов. При этом, учитывая стабильный уровень безработицы в стране в целом, необходимо отметить, что среди молодежи он вырос еще больше под влиянием сезонных факторов, и ожидается, что в ближайшие месяцы будет расти на фоне сезона выпускных экзаменов. В перспективе базовые эффекты станут неблагоприятными в июне-июле (так как в июне Шанхай вышел из закрытого режима) и повлияют на рост экономической активности в годовом исчислении, в то время как недавним и будущим мерам смягчения политики может потребоваться время, чтобы начать действовать. Поэтому мы сохраняем осторожность и избирательность в отношении Китая.

График 8: Замедление активности

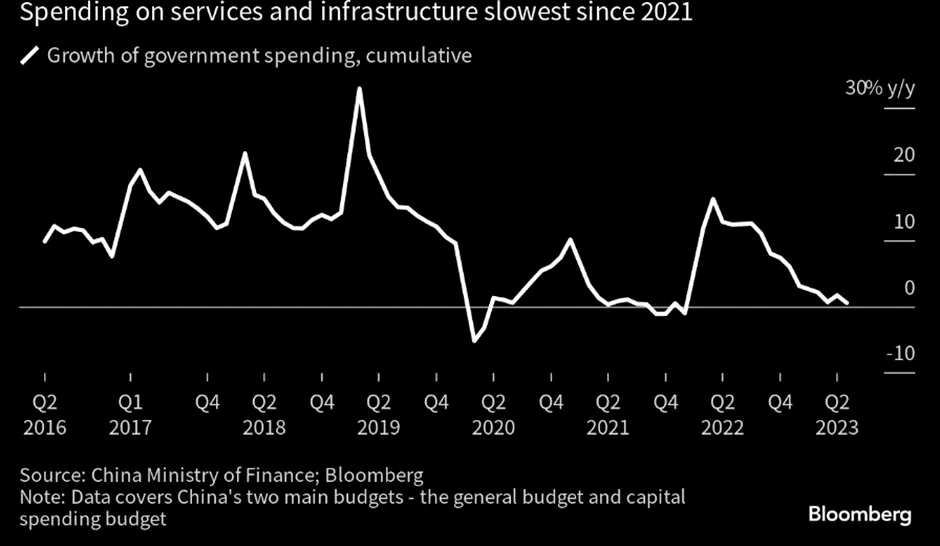

График 9: Налоговая поддержка Китая была слабой