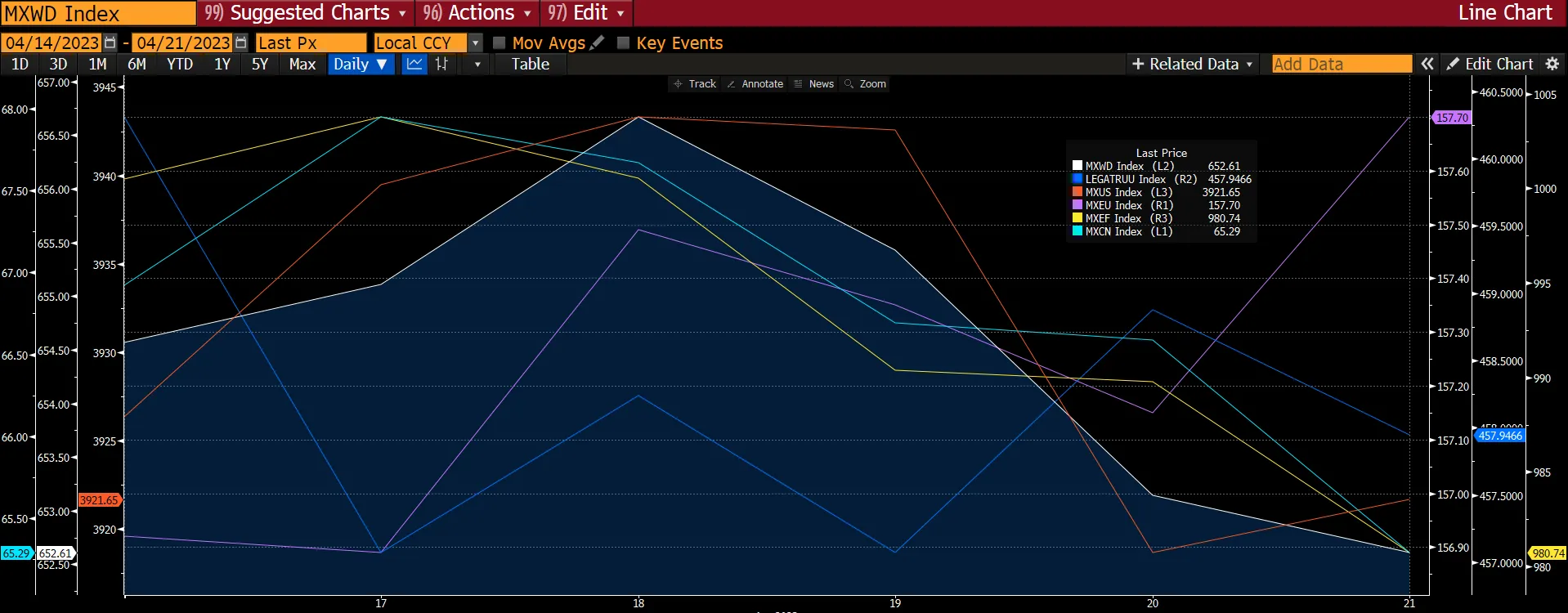

Глобальные рынки торговались в узком диапазоне в течение недели в ожидании данных текущего сезона отчетности, а также рекомендаций и решения по процентной ставке ФРС 2-3 мая 2023 года. Мировой индекс акций (MXWD) снизился на 0,28%, опередив Глобальный индекс фиксированного дохода (LEGATRUU), который снизился на 0,51%. MXUS был относительно ровным, хотя и снизился на 0,11%. MXEF(Развивающиеся страны) упал на 1,95% частично из-за снижения MXCN(Китай) на 2,4%. MXEU (Европа), однако, удивил увеличением на 0,54%, поскольку доходы за 1 квартал 23 года до сих пор удивляли ростом.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

Недавний кризис в банковском секторе и неоднозначные экономические данные омрачили перспективы экономического роста в США. В то время как увеличение числа заявок на пособие по безработице и слабые показатели ISM за март показывают потенциальное замедление экономического роста в США, первые данные за апрель оказались выше ожидаемых. Неопределенность в отношении перспектив кредитных условий после недавнего банкротства банков заставила сотрудников ФРС на мартовском заседании спрогнозировать умеренную рецессию в конце 2023 года. Ее вероятность в ближайшие 12 месяцев теперь составляет 65%.

Таким образом, мы наблюдаем признаки «бегства в безопасное место», поскольку за последние 5 недель совокупный приток средств на денежный рынок составил 340 млрд. долларов США. Однако, по данным Lipper, на этой неделе американские фонды денежного рынка получили крупнейший недельный отток средств за год в размере 67 млрд. долларов США, в то время как паевые фонды акций по всему миру получили отток в размере 3 млрд. долларов США (против притока в размере 4 млрд. долларов США на предыдущей неделе), что было вызвано продажами в большинстве неазиатских мандатов. Тем не менее, фондовые инвесторы спокойно восприняли сложившуюся ситуацию: индекс S&P 500 находится вблизи 12-месячного максимума, а индекс VIX - на 17-месячном минимуме.

Но поскольку индекс S&P 500 сейчас торгуется на уровне оценочного мультипликатора, исторически ассоциирующегося с ростом прибыли около 15%, рынок оценивает высокую вероятность почти идеального приземления для экономики США. Когда министр финансов США Джанет Йеллен заявила, что ожидает умеренного роста, и что банковский кризис в конечном итоге может помочь ФРС добиться замедления при меньшем количестве повышений ставок, рынок воспринял это как намек на то, что повышение ставок будет приостановлено, а экономика будет расти умеренными темпами.

График 2: SPX и VIX

Источник: Bloomberg

Источник: Bloomberg

Еще одним фактором, который, по нашему мнению, создает риск дальнейшего замедления экономического роста, является растущая геополитическая напряженность между США и Китаем. На неделе агентство Bloomberg сообщило, что президент Джо Байден намерен в ближайшие недели подписать указ, который ограничит инвестиции американского бизнеса в ключевые отрасли экономики Китая. США утверждают, что вводят ограничения по соображениям национальной безопасности, а не для того, чтобы сдержать развитие Китая. Указ будет распространяться на сферы полупроводников, искусственного интеллекта и квантовых вычислений - с упором на инвестиции, в управлении которыми активную роль играют американские фирмы. Это включает венчурный капитал и прямые инвестиции, а также определенные формы передачи технологий и совместные предприятия.

График 3:Потоки фондов денежного рынка

График 4: Прямые инвестиции США в производство Китая

По словам Джанет Йеллен "эти действия в области национальной безопасности направлены не на то, чтобы США получили конкурентное экономическое преимущество или сдерживали экономическую и технологическую модернизацию Китая". США будут решать свои проблемы безопасности в отношении Китая, "даже если они вынуждают идти на компромисс с нашими экономическими интересами", и будут "взаимодействовать и координировать свои действия с нашими союзниками и партнерами".

По мере того, как в США и Европе начинается сезон корпоративной отчетности за 1 квартал 23 года, волатильность должна начать расти на опасениях, что консенсус-оценки прибыли на вторую половину года в США остаются слишком оптимистичными. Руководство по прибыли даст некоторое представление о перспективах на будущее, и это может изменить консенсус-прогноз на предстоящей неделе. Пока что комментарии банков в этом сезоне говорят о том, что умеренное ужесточение кредитования будет оказывать умеренное влияние на рост. Большинство региональных банков сообщили, что отток депозитов был управляемым и значительно замедлился.

График 5: Доходы S&P 500 пересмотрены в сторону снижения с середины февраля.

Источник: Bloomberg

18 апреля 2023 года Китай сообщил о росте ВВП в 1 квартале 2023 года, который повысился с 2,9% до 4,5% в 4 квартале 2022 года. Хотя этот показатель опередил консенсус-прогноз Bloomberg +4%, рынок воспринял его негативно, и в день объявления показатели упали на 0,4%. Впоследствии рынок продолжал падать в течение следующих 4 дней. Мы связываем падение с усилением напряженности в отношениях между США и Китаем, ослаблением азиатской валюты, дальнейшим снижением прибыли по консенсус-прогнозу и приглушенными иностранными потоками, которые способствовали ослаблению рынка, несмотря на сильный ВВП Китая в первом квартале (+4,5% г/г).

График 6: Показатели рынка на 18 апреля 2023 года

Источник: Bloomberg

Данные по ВВП за 1 квартал и данные по активности за март указывают на очень сильное восстановление роста экономики Китая, возглавляемое в основном секторами потребления и услуг, благодаря импульсу возобновления роста и политической поддержке. Розничные продажи и индекс производства в сфере услуг в марте значительно выросли по сравнению с январем/февралем в годовом исчислении, в основном за счет продолжающегося улучшения показателей потребления услуг, чувствительных к Covid, и отчасти благодаря слабой базе сравнения.

Рост промышленного производства в марте также увеличился по сравнению с январем/февралем, хотя и немного меньше, чем ожидалось, благодаря более быстрому росту производства автомобилей, телекоммуникаций и электроники, а также общего оборудования. При этом рост инвестиций в основной капитал в марте замедлился по сравнению с январем-февралем и не оправдал ожиданий, поскольку последовательно замедлились инвестиции в обрабатывающую промышленность и недвижимость.

Рост активности, связанной с недвижимостью, в марте был неоднозначным, несмотря на благоприятный базовый эффект и продолжающееся смягчение жилищной политики, о чем свидетельствует резкое падение числа начала строительства новых домов и резкое увеличение числа достроенного жилья на фоне смещения акцента в политике на обеспечение доставки предварительно проданных домов. Уровень безработицы в стране в марте сезонно снизился по сравнению с январем - февралем, но уровень безработицы среди молодежи вырос еще больше. И это все, принимая во внимание пересмотр NBS исторических прогнозов по последовательному росту ВВП от периода к периоду, а также более высокий, чем ожидалось, ВВП в первом квартале и вероятное ослабление неудовлетворенного спроса.

График 7: Пересмотр прибыли на акцию в сторону понижения за последний месяц

Источник: Bloomberg

Оживленное ускорение роста ВВП Китая было ожидаемо. Приятным сюрпризом стал рост розничных продаж в марте, показавший, что долгожданная переориентация на рост, основанный на потреблении, стала важным двигателем восстановления после спада во время Ковида. Отчасти это, вероятно, было вызвано неудовлетворенным спросом. Тем не менее, все признаки указывают на то, что рост может сохраниться и во втором квартале 23 года, особенно с учетом того, что китайское правительство подпитывает рынок. Праздник Золотой недели в начале мая, вероятно, станет причиной для увеличения спроса на путешествия и связанные с ними расходы.

График 8: ВВП и активность Китая

График 9: Восстановление, вызванное внутренним потреблением

В целом мы считаем, что в ближайшие 2 недели рынки акций будут находиться в нейтральном диапазоне, поскольку инвесторы будут сравнивать данные о прибыли (спад в США), макроэкономические данные и решение заседания ФРС по процентной ставке (ожидается повышение на 25 б.п.). Сезон прибыли в США начался неутешительно, но некоторые крупные компании, такие как Tesla, пока не теряют позиции. Поскольку ФРС сохраняет жесткую монетарную политику, а стоимость капитала остается высокой, небольшие компании, не обладающие масштабными преимуществами, столкнутся с серьезными проблемами. Несмотря на нестабильность среди небольших региональных банков в США, в крупных банках наблюдается спокойствие, о чем свидетельствует текущий сезон прибыли (например, JP Morgan, Bank of America).