На глобальном рынке акций за последнюю неделю наблюдается сильнейшее падение с марта месяца в связи с тем, что центральные банки заявили о повышении процентных ставок, а также из-за опасений по поводу инфляции и рецессии. Кроме того, геополитическая напряженность усилилась после того, как президент Байден назвал Си Цзиньпиня "диктатором". Несмотря на короткую торговую неделю для США и Китая мировой рынок акций упал на 2,21%, так как на него повлияло снижение европейского индекса (MXEU) на 3,2% и индекса развивающихся рынков (MXEF) на 3,59%. MXUS падал медленнее - на 1,43%, а MXCN упал на 6,68% из-за роста геополитической напряженности и отсутствия мер стимулирования и смягчения политики для поддержки восстанавливающегося темпа экономики. Из-за меньшей толерантности инвесторов к риску, индекс глобальных облигаций с фиксированным доходом упал всего на 0,26%.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

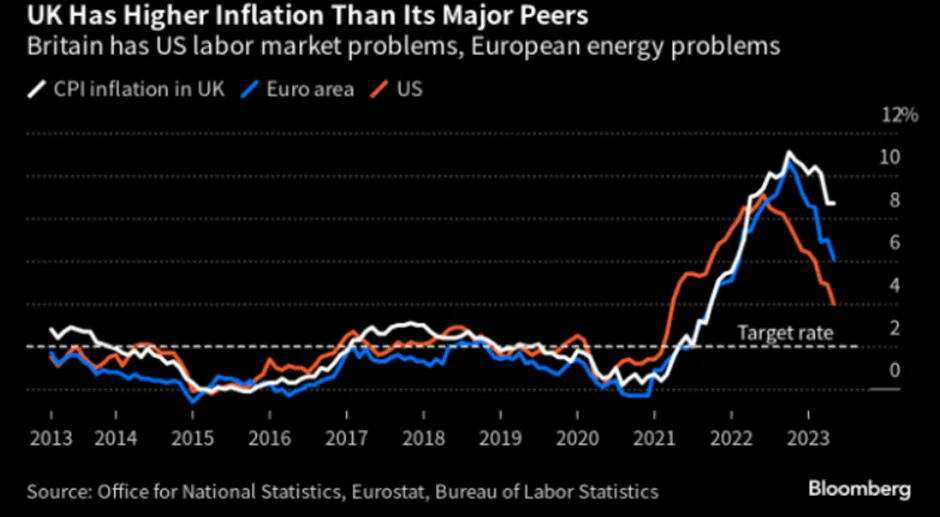

Банк Англии неожиданно повысил базовую ставку на 0,5%, усилив борьбу с самой сильной инфляцией с 1980-х годов и предупредив, что, возможно, придется повышать ставку еще раз. Комитет по монетарной политике, состоящий из девяти членов, проголосовал 7 (“за”)2 (“против”) по вопросу повышения ставки до 5%, что является самым высоким уровнем за 15 лет и самым большим шагом с февраля. Рынки оценивали вероятность повышения ставки на 50 б.п. лишь в 40%, при этом большинство экономистов ожидали повышения ставки на четверть пункта.

Управляющий Эндрю Бейли подтвердил прежние ожидания, говорящие о повышении ставок, но не сказал ничего, что могло бы ослабить ожидания рынка относительно того, что ставки достигнут пика в районе 6% к началу следующего года, что станет самым высоким показателем за более чем два десятилетия. "Экономика развивается лучше, чем ожидалось, но инфляция все еще слишком высока, и мы должны с этим справиться. Мы знаем, что это тяжело - многие люди, имеющие ипотечные кредиты или займы, по понятным причинам будут обеспокоены тем, что это означает для них. Но если мы не повысим ставки сейчас, потом может быть еще хуже", - отметил он.

График 2: Индекс потребительских цен в Великобритании по-прежнему выше целевого уровня в 2%

График 3: Ипотечная ставка в Великобритании продолжает тенденцию к повышению

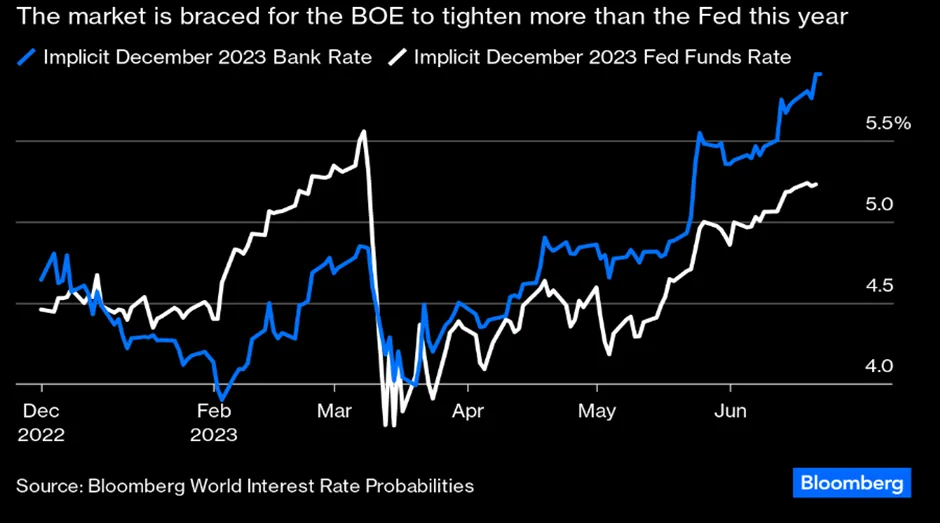

График 4: Ожидается, что базовая ставка BOE превысит базовую ставку ФРС

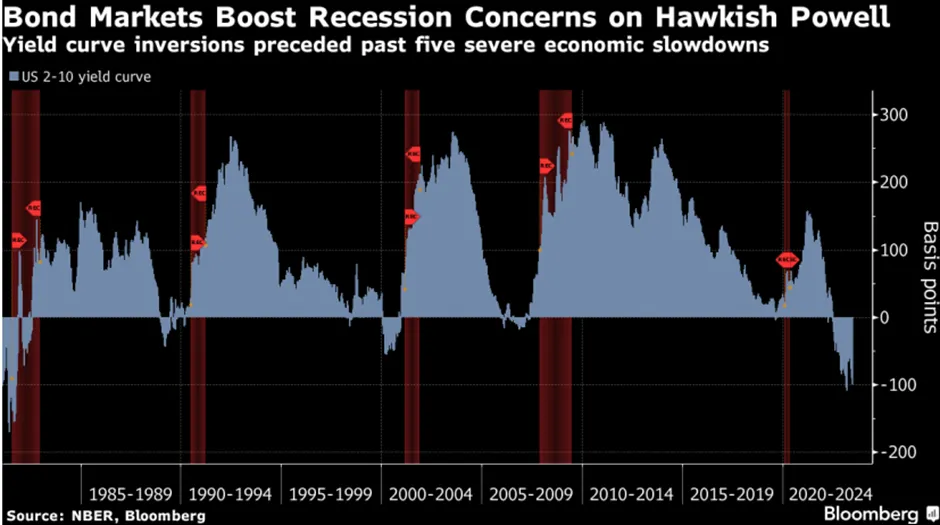

В США на фоне перспектив ужесточения политики возобновились опасения жесткой посадки, в результате чего инверсия ключевого сегмента кривой доходности казначейских облигаций впервые с марта достигла полного процентного пункта. Джером Пауэлл подчеркнул необходимость сдерживания инфляции во время своего полугодового отчета перед Конгрессом, заявив, что еще два повышения ставки в этом году - это "довольно хорошее предположение": “На наш взгляд, это не должно быть сюрпризом, поскольку заявление, сделанное на прошлой неделе, уже намекало на возможность еще двух повышений ставки на 25 б.п. в будущем”.

График 5: Инвертированная кривая доходности

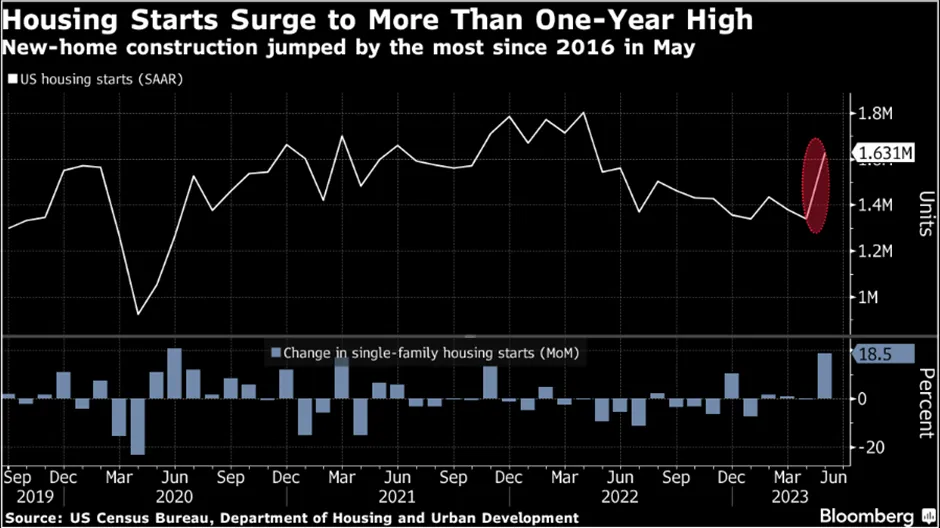

В интервью агентству Bloomberg министр финансов Джанет Йеллен заявила, что риски рецессии в США снизились, и предположила, что замедление потребительских расходов может быть ценой, которую придется заплатить за завершение кампании по сдерживанию инфляции. Йеллен сказала, что "шансы на рецессию в США снизились - посмотрите на устойчивость рынка труда, и инфляция снижается": "Я не собираюсь говорить, что риска нет, потому что ФРС ужесточает политику". Ее замечания контрастировали с ростом опасений по поводу рецессии на этой неделе, а экономическая активность в еврозоне согласно данным, собранным S&P Global, почти остановилась, что впоследствии привело к падению акций, в то время как облигации выросли, поскольку инвесторы предпочли “безопасную зону” на фоне возросшего беспокойства, что агрессивная политика центральных банков приведет экономику к спаду. Тем не менее, деловая активность в США в начале июня росла самыми медленными темпами за последние 3 месяца, сдерживаемая более глубоким сокращением на предприятиях. Тем не менее, американская экономика доказала свою устойчивость: майский отчет по занятости показал рост числа рабочих мест, превысив все прогнозы экономистов. Строительство жилья и розничные продажи в прошлом месяце также продемонстрировали удивительную устойчивость перед лицом ужесточения денежно-кредитной политики ФРС.

График 6: Начало строительства жилья резко возросло

Мы ожидаем появления признаков замедления потребительских расходов, а также повышения уровня безработицы до того, как ФРС вновь начнет приостанавливать повышение процентных ставок в конце этого года. Отдельно следует отметить, что напряженность в отношениях между США и Китаем, по нашему мнению, вновь обострилась. После откровенной беседы между госсекретарем США Энтони Блинкеном и президентом Си, по мнению Китая, президент США Джо Байден совершил "публичную политическую провокацию", назвав Си Цзиньпиня "диктатором". Это уже не первый случай, когда, казалось бы, несформулированный комментарий Байдена осложняет отношения между США и Китаем. Пресс-секретарь министра иностранных дел Китая Мао Нин на пресс-брифинге назвала комментарии американского лидера "безответственными". "Это противоречит основным фактам и дипломатическим протоколам, серьезно нарушает политическое достоинство Китая и равносильно публичной политической провокации", - сказала она. При такой напряженности в отношениях между двумя странами китайский рынок воспринял это негативно, что отчасти способствовало резкому падению на этой неделе.

График 7: Розничные продажи продолжают расти, что свидетельствует о желании тратить деньги

Вслед за снижением 7-дневной ставки обратного репо OMO и ставки MLF, PBOC также снизил 1-летний и 5-летний LPR на 10 б.п. (20 июня 2023 года), чтобы направить эффективные ставки кредитования на снижение, оживить спрос на кредиты и способствовать экономическому росту. После этого снижения 1-летняя и 5-летняя ставки LPR теперь составляют 3,55% и 4,20% соответственно. Этот шаг был ожидаем рынком, но разочаровал некоторых прогнозистов, которые ожидали более глубокого снижения 5-летней ставки LPR, по крайней мере, на 15 б.п., чтобы “поднять настроение” в секторе недвижимости. Мы ожидаем, что в ближайшие несколько недель будут объявлены дальнейшие меры смягчения, особенно в отношении фискальной политики, жилищного строительства и потребления, хотя масштабы стимулирования могут быть меньше, чем в предыдущих циклах смягчения.

Что касается смягчения политики, то рынок ожидает следующее: 1) дальнейшего снижения процентных ставок и еще одного снижения RRR во второй половине этого года; 2) дополнительных фискальных мер, таких как ускорение выпуска специальных облигаций местных органов власти и дополнительная банковская поддержка; 3) дополнительных мер для потребления, таких как субсидии на покупку бытовой техники и новых энергетических транспортных средств; и 4) дальнейшего смягчения политики в области недвижимости, таких как снижение коэффициентов первоначального взноса и ипотечных ставок и снятие ограничений на покупку жилья в отдельных (в основном крупных) городах. Сейчас политики сосредоточились на "высококачественном росте" и подчеркивают необходимость улучшения среднесрочных и долгосрочных перспектив, а не только предоставления масштабных стимулов в сфере недвижимости и инфраструктуры исключительно ради краткосрочного роста. Они стремятся стабилизировать сектор недвижимости, но смягчение политики в его отношении было ограничено, учитывая более сложные долгосрочные демографические тенденции, уже повышенный уровень задолженности и мантру "жилье нужно для жизни, а не для спекуляций".

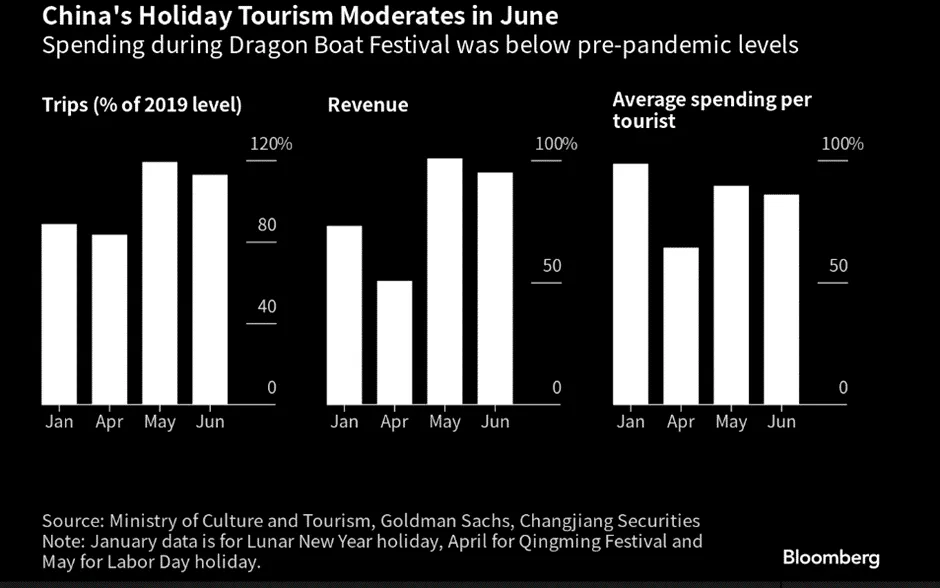

Инвесторы ожидают дополнительных стимулов, потому что восстановление экономики Китая на основе потребительского спроса демонстрирует все больше признаков потери импульса, поскольку расходы замедляются на все - от поездок на отдых до покупок автомобилей и домов. Внутренние расходы на путешествия во время недавнего праздника драконьих лодок были ниже, чем до пандемии. Данные по продажам жилья также оказались ниже уровня предыдущих лет, а оценки июньских продаж автомобилей показали падение по сравнению с прошлым годом. В настоящее время китайская экономика сталкивается с растущими доказательствами замедления, и несколько инвестиционных банков понизили свои прогнозы роста, хотя большинство из них ожидает, что Пекин все же достигнет своего относительно консервативного целевого показателя в 5% в этом году. Мы считаем, что потребуется больше стимулов и улучшение данных, чтобы инвесторы вернули доверие к Китаю, поэтому в ближайшей перспективе китайский рынок остается сложным. Мы также видим, что в последние недели многие брокеры начали понижать прогнозы экономического роста и рейтинг Китая.

График 8: Расходы на праздники в Китае

На рынке облигаций неделя была более сдержанной в плане новостей, способных изменить ситуацию на рынке, за исключением продолжения курса на повышение процентных ставок официальными лицами Великобритании, несмотря на паузу со стороны ФРС. Рост инфляции заставил Центральный Банк Англии действовать "по-ястребиному". Более рискованные сектора в спектре фиксированного дохода, такие как высокодоходные облигации и конвертируемые облигации, показали негативную доходность(-0,8% и -0,5%), в то время как казначейские и корпоративные облигации высокого качества показали +0,2% за неделю. Несмотря на отрицательную динамику на этой неделе, индекс Global Fixed Income был частично поддержан инвесторами, предпочитающими находиться в “зоне безопасности”.