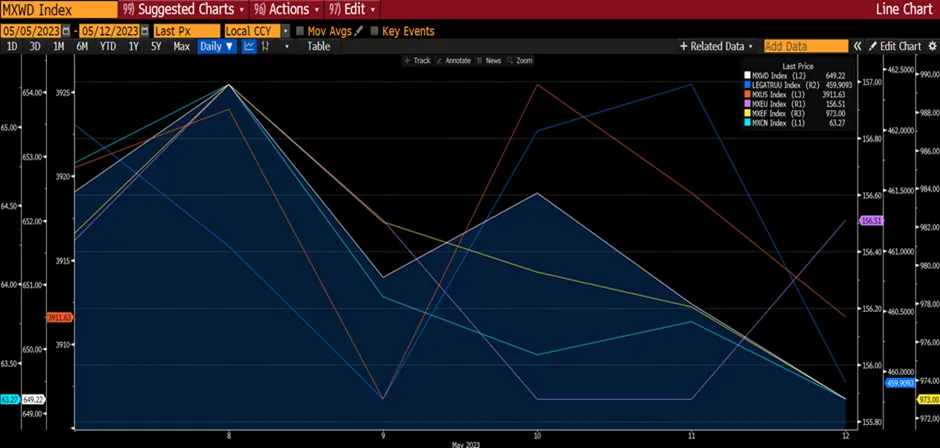

Глобальные рынки снизились на фоне растущего геополитического риска, опасений по поводу потолка госдолга США и китайских данных, вышедших ниже ожиданий, несмотря на более высокие, чем ожидалось, результаты корпораций в США и Европе. Глобальные рынки акций упали на 0,4%, а глобальный индекс фиксированного дохода снизился на 0,46%. MXUS(США) был относительно ровным (падение всего на 0,17%), в то время, как MXEU(Европа) упал на 1,32%. Развивающиеся рынки снизились на 0,86%, так как рынок Китая упал на 2,24%.

График 1: Показатели основных индексов

Источник:Bloomberg

Источник:Bloomberg

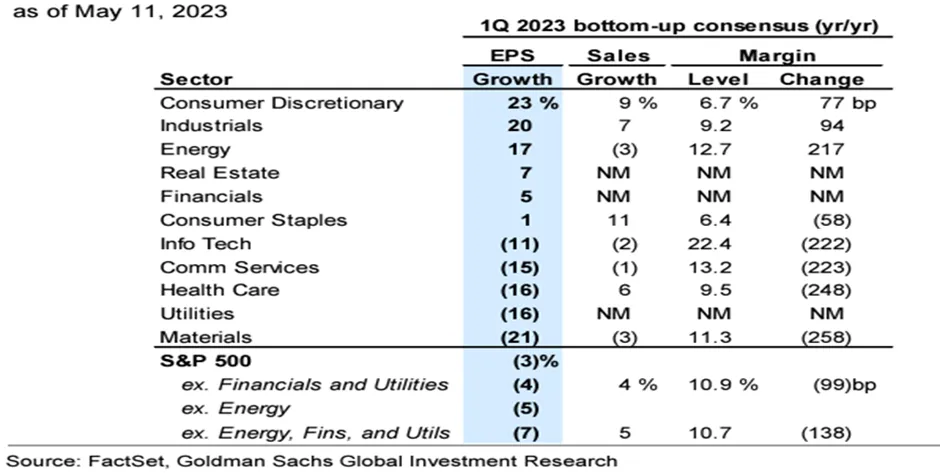

Сезон отчетности за 1 квартал 23 года для американских корпораций показал отличные результаты и превысил ожидания рынка. Прибыль компаний из списка S&P 500 в начале сезона упала на 3% по сравнению с аналогичным периодом прошлого года, по сравнению с консенсус-прогнозом снижения на 7%. При этом выручка выросла на 4%, превысив ожидания роста на 2%. Чистая маржа сократилась на 99 б.п., это стало третьим подряд кварталом снижения по сравнению с предыдущим годом, но меньшим, чем ожидалось - на 146 б.п. Маржа в каждом секторе преподнесла сюрприз в сторону увеличения, лидировали материалы и инфотехнологии. Совокупный показатель S&P 500 EPS в размере 5% соответствовал историческому среднему значению после того, как в течение большей части 2022 года он был ниже среднего. Прибыль на акцию финансовых компаний выросла на +5% по сравнению с прошлым годом. Эти новости, по нашему мнению, должны послужить катализатором для роста рынков.

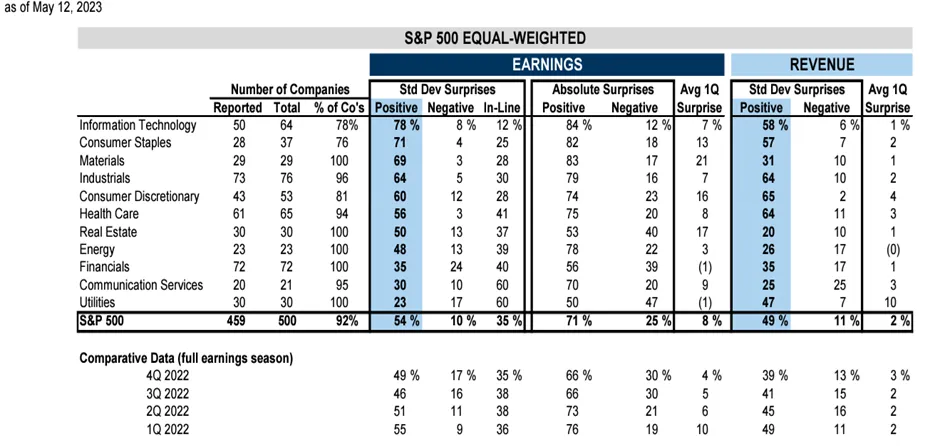

В отраслевом разрезе технологический сектор имеет один из самых высоких процентов компаний, которые сообщили о неожиданных положительных результатах прибыли в этом квартале - 84%. Кроме того, в совокупности Big Tech опережает S&P 500 на 33% с начала года. Поскольку ФРС продолжает сохранять жесткую денежно-кредитную политику, а стоимость капитала остается высокой, мы считаем, что крупные технологические компании, благодаря своему лидерству на рынке, бренду, экономии на масштабе и большому остатку денежных средств, смогут лучше ориентироваться в этой ситуации. Кроме того, мы считаем, что по мере того, как цены на производственные ресурсы начнут снижаться, маржа будет расти.

График 2: Результаты 1 квартала 2023 S&P 500 по прибыли на акцию, продажам и марже

График 3: Самый большой сюрприз в области прибыли произошел в технологическом секторе

Источник:: Compustat, FirstCall, Bloomberg, IBES

Источник:: Compustat, FirstCall, Bloomberg, IBES

Между тем, мега-акции технологического сектора превзошли S&P 500 на 32% в 2023 году и обеспечили большую часть взвешенного по капитализации индекса, доходность которого с начала года составила 6%. Прибыльность крупных технологических акций (AAPL, AMZN, GOOGL, META, MSFT) варьировалась от 29% до 94%. В совокупности их рентабельность с начала года составила 44% после падения на 38% в 2022 году. Мы удивлены такими высокими показателями, учитывая опасения рецессии, ведущей к замедлению спроса, экономического роста и росту производственных затрат вместе с производственными расходами. Мы связываем улучшение фундаментальных прогнозов с началом ралли мега-компаний технологического сектора в текущем году. В течение 2022 года аналитики снизили прогнозы по прибыли на акцию мега-компаний на 2023 год в среднем на 27%, поскольку рост резко замедлился на фоне нормализации ситуации после пандемии. Однако результаты 1 квартала 2023 года для мега-компаний оказались лучше ожидаемых: продажи, прибыль и рентабельность превзошли консенсус и вызвали пересмотр прогноза прибыли на акцию в сторону повышения. Кроме того, мы считаем, что их долгосрочные перспективы потенциально могут выиграть на фоне достижений в области генеративного искусственного интеллекта. Неожиданные свидетельства долгосрочных перспектив роста ИИ: сезон прибыли за первый квартал подчеркнул потенциал роста искусственного интеллекта и Alphabet и Microsoft упомянули ИИ более 50 раз каждый во время своих ежеквартальных конференц-звонков по прибыли. Это еще раз подчеркивает тот факт, что широкий рынок аппаратного обеспечения ИИ находится на пути к достижению 20% среднегодовых темпов роста и к 2025 году достигнет 90 млрд долларов США. Мы рассматриваем ИИ как горизонтальную технологию, которая будет иметь важное применение в различных приложениях и отраслях, принося пользу многим из них. Кроме того, недавние макроэкономические условия также способствовали росту акций технологических компаний с крупным капиталом. Хотя резкое повышение процентных ставок в 2022 году стало явным препятствием для этих крупнейших технологических акций, в этом году доходность казначейских облигаций снизилась на фоне замедления экономического роста, что отчасти помогло объяснить ралли этих технологических акций. Тем не менее, инвесторам следует помнить, что эти технологические акции могут быть волатильными в период экономической неопределенности. Поскольку ФРС продолжает сохранять жесткую денежно-кредитную политику, а стоимость капитала остается повышенной, мы считаем, что эти технологические компании с крупными капиталами, благодаря своему лидерству на рынке, брендовому капиталу, экономии на масштабе и высокому остатку денежных средств, смогут лучше ориентироваться в этой ситуации. Таким образом, мы считаем, что инвесторам следует продолжать долгосрочное инвестирование в быстрорастущие компании технологического сектора. В ближайшей перспективе инвесторам также можно рассмотреть возможность ротации в менее дорогие и качественные части сектора. Отметим, что эти мега-акции технологического сектора обладают качественными характеристиками.

График 4:Показатели мега-кап Tech с начала года

Источник:Bloomberg

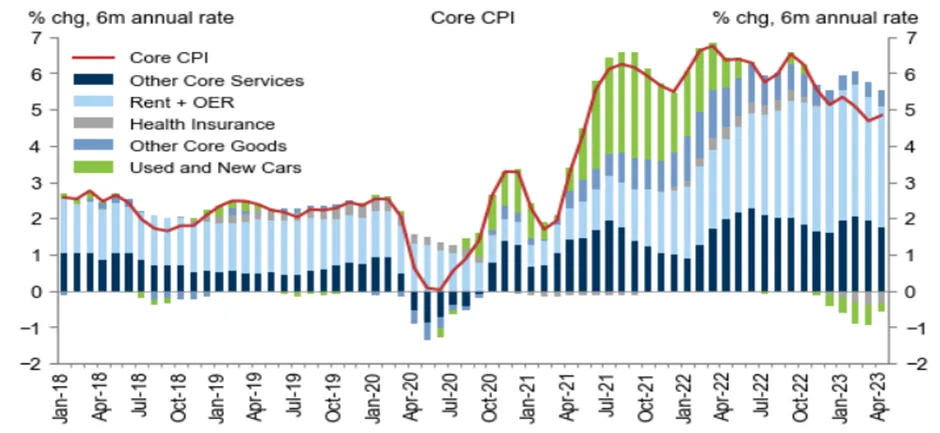

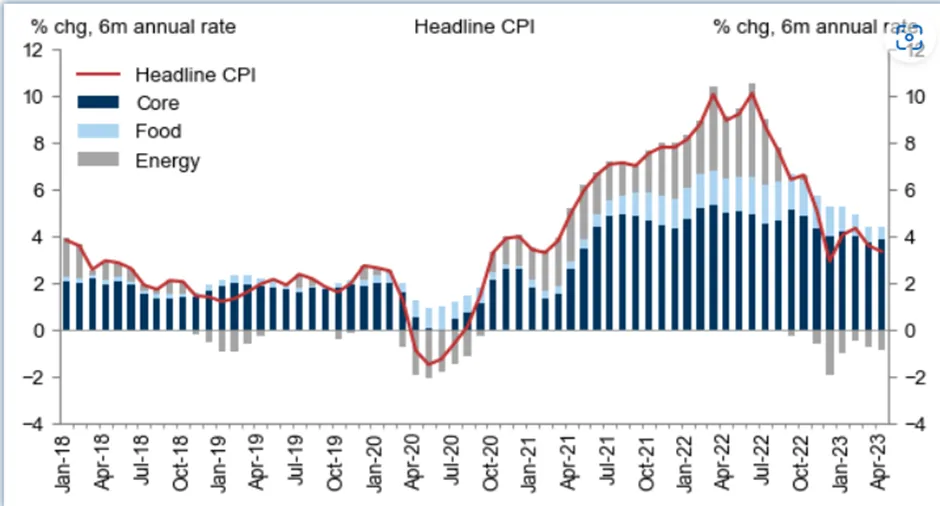

Несмотря на ослабление инфляции в США, признаки снижения на рынке сохраняются. Апрельский базовый ИПЦ вырос на 0,41%, что немного выше консенсуса. Однако список не был большим, поскольку подержанные автомобили внесли +0,14пп, а оптовые цены в этой категории сейчас снижаются. Кроме того, мартовское замедление в категориях жилья в значительной степени сохранилось в апреле, отражая ослабевающий импульс от истекающих льгот на аренду жилья в связи с пандемией и замедление роста новых цен на аренду. Цены на основные услуги без учета аренды и ООР выросли всего на 0,11%, хотя этот показатель, вероятно, занижает тенденцию из-за значительного апрельского снижения цен в категории путешествий. Данный отчет ожидаемо свидетельствует в пользу паузы в повышении процентных ставок на июньском заседании FOMC. Тем не менее, рынок также не отреагировал на него положительно.

Источник:Bloomberg

Несмотря на ослабление инфляции в США, признаки снижения на рынке сохраняются. Апрельский базовый ИПЦ вырос на 0,41%, что немного выше консенсуса. Однако список не был большим, поскольку подержанные автомобили внесли +0,14пп, а оптовые цены в этой категории сейчас снижаются. Кроме того, мартовское замедление в категориях жилья в значительной степени сохранилось в апреле, отражая ослабевающий импульс от истекающих льгот на аренду жилья в связи с пандемией и замедление роста новых цен на аренду. Цены на основные услуги без учета аренды и ООР выросли всего на 0,11%, хотя этот показатель, вероятно, занижает тенденцию из-за значительного апрельского снижения цен в категории путешествий. Данный отчет ожидаемо свидетельствует в пользу паузы в повышении процентных ставок на июньском заседании FOMC. Тем не менее, рынок также не отреагировал на него положительно.

График 5: Базовый индекс потребительских цен

Источник: Department of Labour

Источник: Department of Labour

График 6: Основной индекс потребительских цен

Источник: Department of Labour

Источник: Department of Labour

Мы считаем, что данные из США, такие как ослабление базового ИПЦ, более высокие, чем ожидалось, доходы, опрос старших кредитных специалистов ФРС о меньшем ужесточении условий кредитования, и, в тоже время сильные данные по рынку труда в США, по-прежнему поддерживают экономику США и более широкое ценообразование циклического роста в разрезе активов. В отличие от США, информация по Китаю за апрель ухудшилась: данные по импорту, инфляции и банковскому кредитованию оказались слабее ожиданий. Инфляция ИПЦ в Китае в апреле снизилась до +0,1% г/г по сравнению с +0,7% в марте на фоне высокой базы, образовавшейся в результате закрытия Шанхайского завода из-за Covid в апреле прошлого года и перебоев с поставками. В месячном исчислении базовый ИПЦ снизился на 2,2% (в годовом исчислении, с учетом сезонных колебаний) в апреле (против +6,7% в марте).

Инфляция по индексу цен производителей снизилась с -2,5% в марте до -3,6% г/г в апреле в основном на фоне высоких цен на сырьевые товары. В месячном исчислении индекс цен производителей упал на 4,2% (в годовом исчислении, с учетом сезонных колебаний) в апреле (против +2,5% в марте). Инфляция PPI для товаров производителей снизилась с -3,4% в марте до -4,7% г/г в апреле, а инфляция PPI для потребительских товаров замедлилась до +0,4% в апреле (против +0,9% в марте). НБС прокомментировал, что слабый внутренний/внешний спрос привел к снижению индексов цен производителей, таких как бензин, коксующиеся угли и металлургический сектор.

После исключения влияния высоких базисов в прошлом году слабый внутренний/внешний спрос продолжал оказывать давление на ИПЦ/ППИ в виде падения цен на сырую нефть и снижения цен на товары длительного пользования. В перспективе мы ожидаем, что в ближайшие месяцы базовая инфляция ИПЦ ускорится на фоне продолжающегося восстановления экономики, в то время как дефляция ИПЦ может продолжиться в ближайшие месяцы на фоне снижения производственных затрат.

График 7: ИПЦ и ИЦП Китая

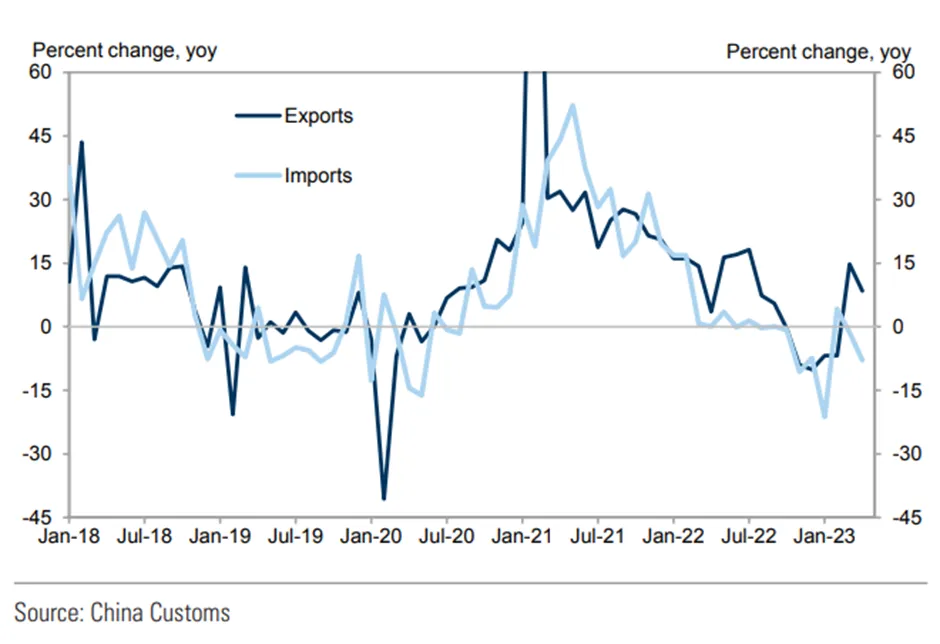

Еще одними слабыми данными из Китая стали экспорт и импорт, стоимость которых в апреле значительно снизилась в последовательном выражении (экспорт: -5,4%, импорт: -5,1%). Хотя в годовом исчислении рост экспорта был немного выше консенсуса, в то время как рост импорта был значительно ниже консенсуса. Стоимость экспорта резко снизилась по основным торговым партнерам и товарам в последовательном выражении, что, вероятно, связано с эффектом окупаемости заказов, поступивших с опережением, и/или остаточной сезонностью. Стоимость импорта основных сырьевых товаров (таких как сырая нефть и железная руда) и продукции, связанной с технологиями (например, микросхем), резко снизилась также в последовательном выражении.

График 8: Экспорт и импорт Китая резко снизились в апреле.

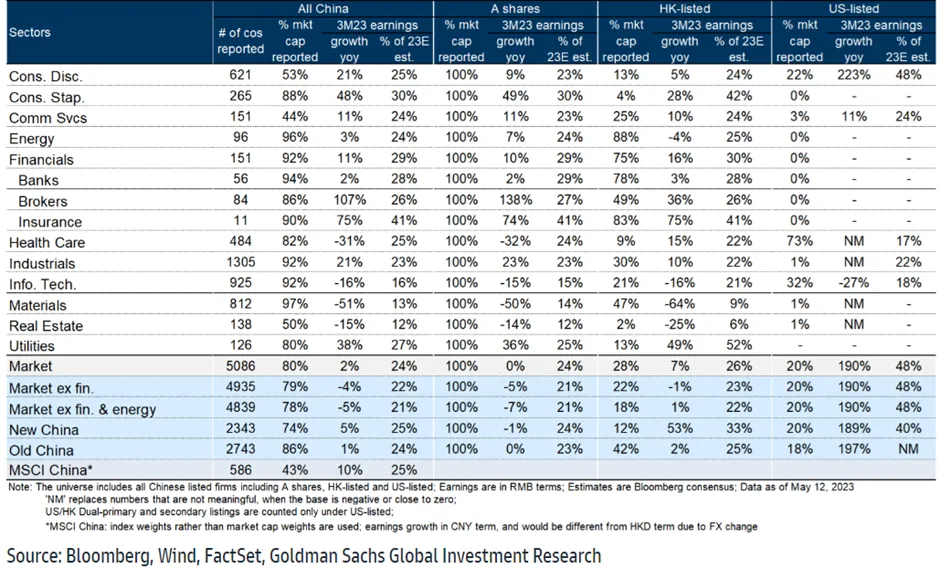

Доходы китайских компаний в первом квартале 2023 года также оказались разочаровывающими. К настоящему моменту отчитались 80% всех китайских компаний, чьи доходы за 1 квартал 2023 года выросли всего на 2% и составили 24% от прогнозов на весь год. Неожиданно прибыли оказались ниже консенсус-прогноза: 15% превышений против 69% промахов. На основании данных компаний, которые уже отчитались о прибыли за первый квартал, рентабельность собственного капитала в первом квартале 23 года снизилась на 40 б.п. по сравнению с первым кварталом 22 года. Ухудшение рентабельности собственного капитала в основном связано с сокращением маржи в компании, не относящейся к финансовому сектору.

График 9: Разочаровывающий сезон прибыли за 1 квартал 23 года для Китая

В целом, данные по США должны продолжать поддерживать более высокие показатели рынка по сравнению с Китаем. Усиление роста в Китае происходит лишь на фоне низкой базы предыдущего года, что, по нашему мнению, является оптическим эффектом. На данный момент мы отдаем предпочтение развитым рынкам (то есть США/Европе) перед Китаем и продолжаем фокусироваться на компаниях с качественными факторами.