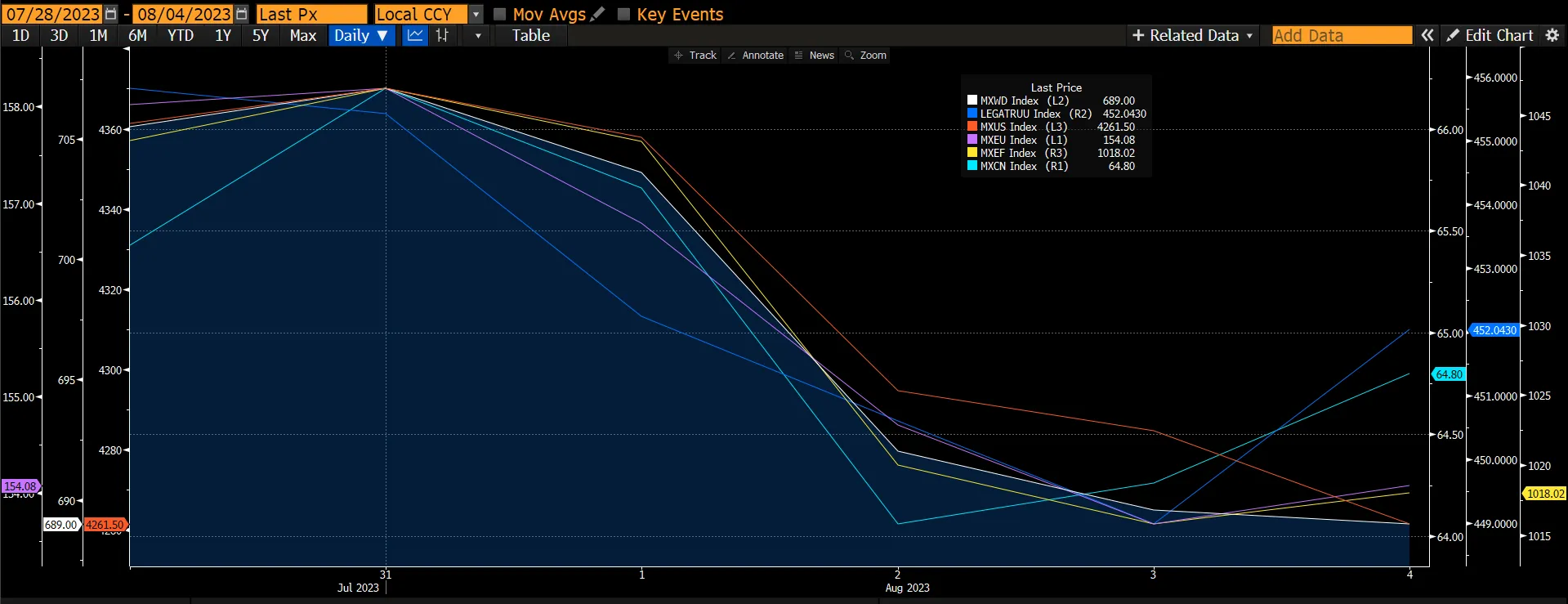

Мировой рынок акций начал август резким падением на 2,31% (в первую очередь за счетевропейских акций и акций развивающихся рынков), вызванным понижением долгового рейтинга США агентством Fitch и слабыми экономическими данными из Китая. Европейский рынок акций упал на 2,38%, поскольку ЕЦБ продолжает указывать на дальнейшее повышение процентных ставок для борьбы с инфляцией, не смотря на ее снижение, а развивающиеся рынки упали на 2,36% из-за замедления китайской экономики и отсутствия стимулов. Китайский рынок акций снизился на 1,12%. На фоне снижения рисковых настроений мировой рынок облигаций упал на 0,83%, опередив мировой рынок акций.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

Снижение долгового рейтинга США агентством Fitch привлекло к себе много внимания как непосредственная причина плохого состояния рынка акций, однако технические факторы говорят о том, что рынку требовалась пауза, независимо от того, что было в новостном цикле на прошедшей неделе. На фоне этого сообщения американский рынок снижался 4 дня подряд. Кроме того, на рынке стали говорить о снижении рейтинга долговых обязательств в 2011 году, но мы считаем, что тот год не является уроком для ожиданий, учитывая опасения глобального дефолта по долговым инструментам и изменения в денежно-кредитной политике. Кроме того, нынешний сезон отчетности делает все возможное, чтобы минимизировать падение в этот раз, так как 12-месячная динамика чистой прибыли на акцию и выручки приближается к максимумам сезона отчетности за первый квартал.

График 1: Пересмотр уровня прибыли повышается

Снижение долгового рейтинга США вызвало множество сравнений с 2011 годом, когда акции скорректировались почти на 20%, однако, учитывая значительные различия в экономическом ландшафте, ссылки на тот период кажутся необоснованными. Напомним, что в 2011 г. акции пострадали от глобального долгового кризиса, а периферийные страны Европы стали серьезным источником беспокойства для финансовых рынков в целом. В то время доходность по государственным долговым обязательствам стран PIIGS (Португалия, Ирландия, Италия, Греция и Испания) взлетела до экстремальных значений, что породило опасения второго мирового финансового кризиса и сопутствующего ему экономического краха. Кроме того, ФРС США экспериментировала с альтернативной монетарной политикой - операцией "Твист", что вызывало повышенную тревогу на финансовых рынках. В результате американскому рынку потребовалось 2-3 месяца, чтобы восстановиться.

График 3: Показатели SPX 2011 и STOXX 600

Между тем, индекс деловой активности в сфере услуг США ISM в июле снизился на 1,2 п.п. до 52,7, что оказалось ниже консенсус-прогноза снижения на 0,8 п.п. Базовый состав индекса был слабым, поскольку компоненты деловой активности (-2,1 п. до 57,1), новых заказов (-0,5 п. до 55,0) и занятости (-2,4 п. до 50,7) снизились. Хотя компонент "Доставки поставщикам" увеличился на 0,5 п. до 48,1, индекс новых экспортных заказов снизился на 0,4 п. до 61,1. Объем фабричных заказов в июне вырос на 2,3% в соответствии с консенсус-ожиданиями. Запасы в обрабатывающей промышленности в июне не изменились. Эти данные свидетельствуют о некоторых признаках слабого внутреннего и мирового спроса.

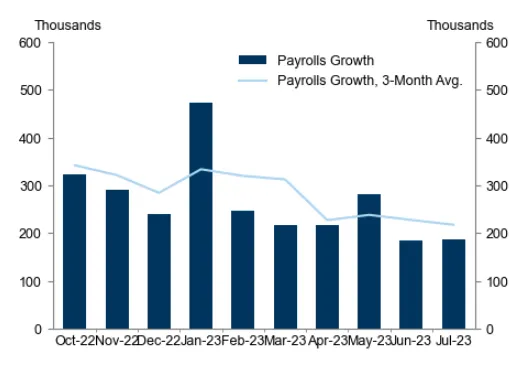

4 августа число занятых в несельскохозяйственном секторе выросло в июле на 187 тыс. человек и было пересмотрено в сторону понижения на 49 тыс. человек по сравнению с предыдущими месяцами. Сильными оказались данные опроса домашних хозяйств: уровень безработицы вновь упал до минимального значения цикла в 3,5%, что было обусловлено ростом занятости домашних хозяйств на 268 тыс. человек. Средний почасовой заработок удивил ростом и составил 4,4% в годовом исчислении (против ожиданий в 4,2%). На основании этих данных пока рано судить о том, будет ли ФРС удерживать или повышать процентные ставки. В настоящее время рынок оценивает вероятность того, что ФРС повысит процентные ставки на сентябрьском заседании, лишь в 16%.

График 4: Рост заработной платы продолжается

В Еврозоне базовая инфляция HICP выросла на 2 б.п. до 5,49% г/г, превысив консенсус-ожидания, а базовая инфляция HICP снизилась на 21 б.п. до 5,31% г/г, что совпало с консенсус-ожиданиями. Тем не менее, поскольку инфляция остается выше целевого уровня в 2%, а решение ЕЦБ о повышении ставок будет зависеть от данных, вероятность дальнейшего повышения ставок на предстоящем заседании нельзя исключать. Кроме того, согласно предварительной флэш-оценке, реальный ВВП еврозоны во втором квартале вырос на 0,3% кв/кв, что оказалось выше консенсус-ожиданий. Среди стран еврозоны, представивших данные по ВВП за второй квартал, все страны продемонстрировали рост, за исключением Австрии, Италии и Латвии, где было зафиксировано снижение на -0,4%, -0,3% и -0,6% соответственно. В целом реальный ВВП еврозоны сейчас на 2,7% выше уровня до пандемии (4 кв. 19 г.), что свидетельствует о сохранении устойчивости экономики. Мы ожидаем, что экономисты повысят свои прогнозы по ВВП после выхода полной версии экономических данных. В настоящее время рынок оценивает вероятность повышения ставки на сентябрьском заседании в 36%.

График 5: ВВП еврозоны превышает ожидания

Источник: Eurostat, Istat, INE, Destatis, INSEE, GS

Источник: Eurostat, Istat, INE, Destatis, INSEE, GS

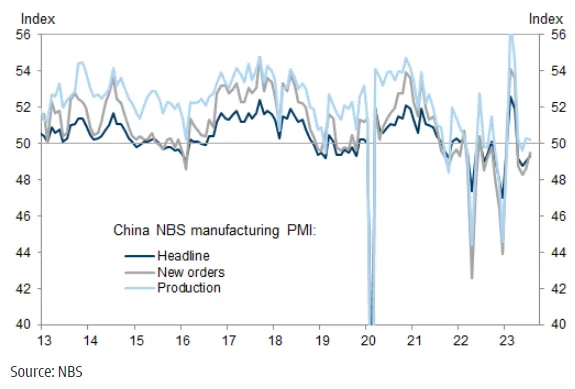

Данные из Китая остаются слабыми. Исследование индекса менеджеров по закупкам (PMI), проведенное китайской компанией NBS, показало, что активность в производственном секторе в июле оставалась низкой. Головной индекс PMI для обрабатывающей промышленности NBS в июле немного вырос до 49,3 против 49,0 в июне. Среди пяти основных подиндексов в июне новые заказы выросли до 49,5 с 48,6, а выпуска и занятости снизились с 50,3 до 50,2 и с 48,2 до 48,1 соответственно. Подиндекс времени доставок поставщиков в июле вырос до 50,5 с 50,4 в июне, что свидетельствует о продолжающемся улучшении ситуации с поставками. НБС прокомментировал, что в июле продолжился рост в некоторых ключевых отраслях, таких как нефтепереработка и угледобыча, производство химических волокон и пластмасс, а также специального оборудования. Тем не менее, НБС также указал, что основной проблемой, с которой сталкиваются компании, является недостаточный спрос как внутри страны, так и за ее пределами.

Официальный индекс PMI для непроизводственной сферы (включающий сектор услуг и строительный сектор) в июле снизился до 51,5 (против 53,2 в июне), что свидетельствует о продолжении последовательного восстановления как строительного сектора, так и сектора услуг, но более медленными темпами. Согласно данным исследования Индекс PMI сферы услуг замедлился до 51,5 (против 52,8 в июне). В таких отраслях, как авиатранспорт, почта, информационные технологии и телекоммуникации, превысил 60, в то время как в секторах рынка капитала и недвижимости в июле был ниже 50. В строительном секторе в июле он заметно снизился до 51,2 (против 55,7 в июне), в основном под влиянием неблагоприятных погодных условий, таких как высокая температура и сильные дожди.

График 6: Индекс PMI в Китае

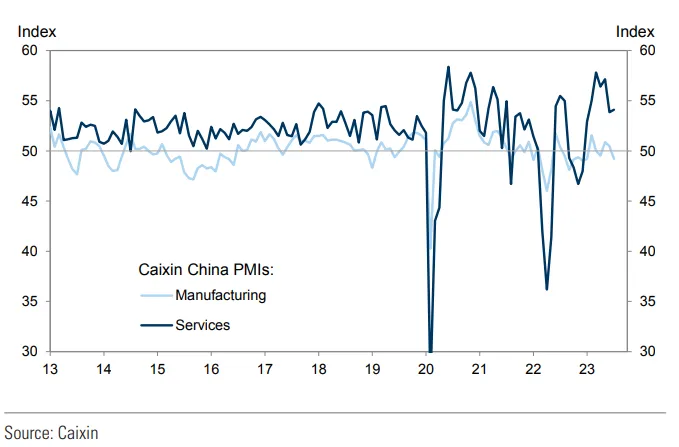

Индекс деловой активности в сфере услуг Caixin China General Services (основной индекс PMI для сферы услуг) в июле вырос до 54,1 с июньского 53,9, что свидетельствует о том, что активность в секторе услуг продолжает расти уверенными темпами. Индекс PMI для сферы услуг NBS снизился, в то время как индекс PMI для сферы услуг Caixin вырос, что привело к увеличению разрыва между этими двумя индексами в июне.

Ценовые индикаторы свидетельствуют о том, что в июле давление инфляции на издержки в сфере услуг несколько ослабло. Подиндекс цен на продукцию снизился с 51,1 до 50,8 , а на производственные ресурсы - с 52,8 в июне до 52,3 . Опрошенные компании отметили, что на рост операционных расходов повлияли затраты на сырье, рабочую силу, транспорт и проживание, а усилия, направленные на сохранение конкурентоспособности, несколько ограничили общие возможности поставщиков услуг по ценообразованию.

График 7: Caixin PMI

Несмотря на снижение кредитного рейтинга агентством Fitch мы считаем, что инвесторы начнут переключать свое внимание на текущий сезон прибыли, поскольку ее рост оказался лучше ожиданий, а также на динамику пересмотра прибыли в сторону повышения. Мы считаем, что недавняя консолидация будет недолгой, и восстановление акций возобновится. Более того, если инфляция продолжит снижаться, то доходы американских компаний, скорее всего, выйдут из рецессии и начнут циклическое восстановление во второй половине года. Повышение рынка будет происходить за счет более широкого спектра составляющих индекса.

Облигации

На прошлой неделе во вторник вечером агентство Fitch понизило суверенный рейтинг США с ААА до АА+ , что усилило внимание СМИ к серии увеличений купонных выпусков и соответствующему росту предложения дюрации, которые обрушатся на рынки в ближайшие месяцы. Широкая кривая стала круче на 29 б.п. Тем не менее, внутренние данные поддержали снижение доходности по на ближнем конце: число занятых в несельскохозяйственном секторе в июле выросло на 187 тыс. человек (консенсус: 200 тыс.). Уровень безработицы также снизился до 3,5% (консенсус: 3,6%), а средняя почасовая заработная плата выросла на 0,4% (консенсус: 0,3%).

Хотя внимание к росту выпуска казначейских облигаций могло стать непосредственной причиной падения на прошедшей неделе, мы не считаем, что соображения предложения или понижение рейтинга Fitch оправдывают такой шаг, и, напротив, полагаем, что "медвежий" тренд был усугублен техническими факторами. Резкое снижение доходности в пятницу на фоне близких к консенсусу данных по заработной плате подтверждает мнение о том, что позиции стали чище, и инвесторы, возможно, ждали данных по занятости, прежде чем увеличивать дюрацию.

Что касается корпоративных облигаций, то спреды по облигациям с высоким рейтингои расширились на 3 б.п. до 136 б.п. по индексу JULI, после того как в конце месяца они ненадолго достигли нового минимума с начала года в 130 б.п. После расширения диапазона казначейских облигаций Банка Японии многие инвесторы задаются вопросом, не приведет ли повышение доходности суверенных долговых обязательств к снижению привлекательности американских ГЦБ для японских инвесторов или даже к прямым продажам.

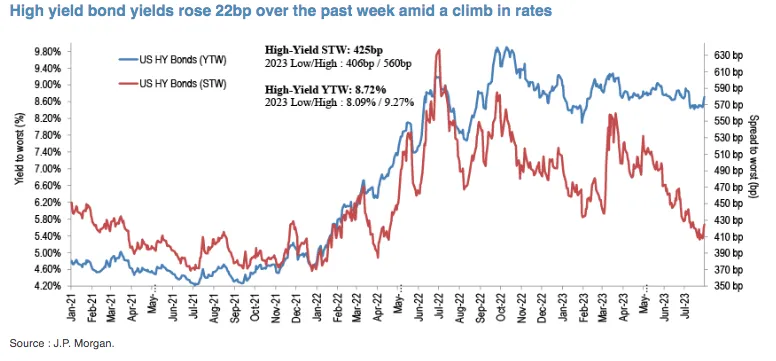

Доходность спекулятивных облигаций и спреды выросли за прошедшую неделю на 22 и 19 б.п. до 8,72% и 425 б.п. Несмотря на июньское и июльское ралли, мы считаем, что в течение 2023 года доходность высокодоходных облигаций будет поддерживаться устойчивым рынком труда, сильными корпоративными балансами, положительными техническими характеристиками и стабильно улучшающимся доступом на рынок капитала.

График 8: Рост доходности спекулятивных облигаций