США

Индексы акций в целом выросли на неделе, сокращенной из-за праздника в понедельник, хотя индекс Russell 2000 с малой капитализацией потерял позиции. Индекс S&P 500 достиг новых внутридневных максимумов, как и индекс Nasdaq Composite, который в четверг показал самый большой дневной прирост за год, когда NVIDIA увеличила свою рыночную капитализацию на рекордные 277 миллиардов долларов. После торговой сессии в среду, чипмейкер сообщил о высоких квартальных доходах и прибыли, которые превзошли оценки Уолл-стрит. Компания также повысила прогноз на весь год благодаря высокому спросу на свои чипы, которые используются в приложениях искусственного интеллекта.

На этой неделе экономический календарь был относительно спокойным, и большинство данных оказались примерно в соответствии с ожиданиями.

Европа

Индекс STOXX Europe 600 поднялся до рекордного уровня, завершив неделю ростом на 1,15 %. Эталонный индекс вырос благодаря отличным квартальным результатам NVIDIA, которые вызвали глобальное ралли и спрос на технологические акции. Французский индекс CAC 40 вырос на 2,56 %, итальянский FTSE MIB - на 3,05 %, а немецкий DAX - на 1,76 %. Британский индекс FTSE 100 практически не изменился, отражая слабость акций горнодобывающих и энергетических компаний.

Доходность европейских государственных облигаций в целом выросла, так как инвесторы сократили ставки на количество снижений процентных ставок в этом году после более сильных, чем ожидалось, обзоров менеджеров по закупкам.

Япония

На укороченной неделе японские акции завершили четверг на новом историческом максимуме, а индекс Nikkei 225 побил предыдущий рекорд, установленный более 30 лет назад, в декабре 1989 года. Более широкий индекс TOPIX также завершил торги на самом высоком уровне с февраля 1999 года, поскольку возвращение Японии к устойчивому росту и прибыльность корпораций продолжали укреплять доверие. Однако не все было гладко, и в четверг, в преддверии праздника дня рождения императора, произошло ралли, чтобы прервать четырехдневную полосу неудач.

На рынке облигаций доходность 10-летних японских государственных облигаций завершила неделю на уровне 0,711%, что несколько ниже, чем 0,725% в предыдущую пятницу.

Китай

Китайские акции выросли на фоне надежд на восстановление экономики после активного роста праздничных расходов во время празднования Нового года по лунному календарю на предыдущей неделе. Индекс Shanghai Composite вырос на 4,85 %, а индекс "голубых фишек" CSI 300 - на 3,71 %. В Гонконге базовый индекс Hang Seng вырос на 2,36 %.

Тема недели - перспективы азиатской экономики в 2024 году

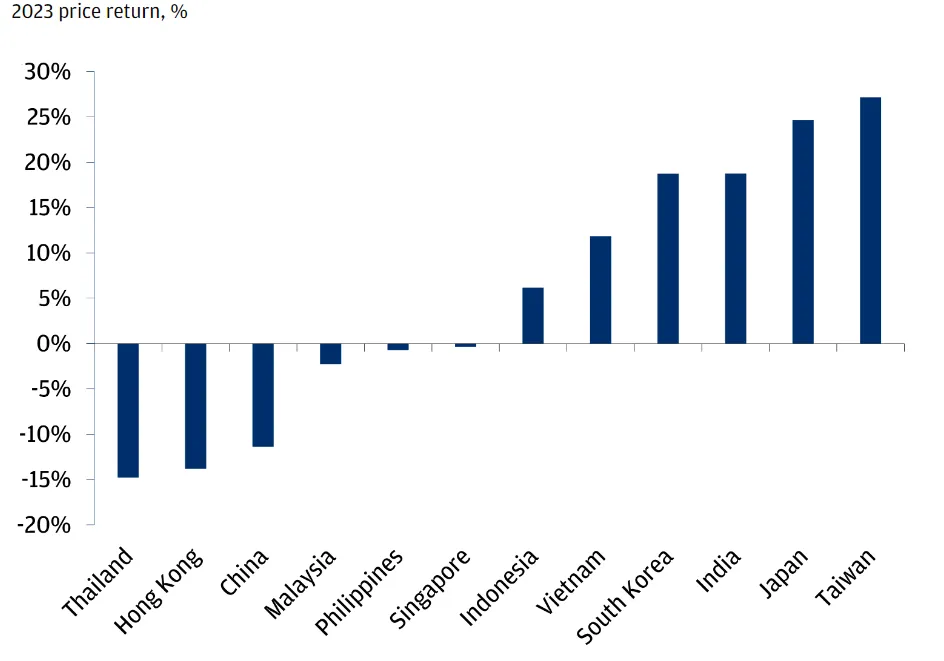

В 2023 году азиатские страны сталкивались с многочисленными проблемами - от агрессивного повышения ставок в США до разочаровывающего роста в Китае. На фоне сложного экономического фона и сохраняющихся геополитических рисков показатели финансовых рынков были неоднозначными на фоне сдержанных потоков капитала. Местные валюты в целом ослабли по отношению к доллару, даже несмотря на то, что многие региональные центральные банки оставили в тени "ястребиную" позицию ФРС. Тем не менее, в 2023 году в регионе все еще оставались лидеры. Рынки акций Южной Кореи, Тайваня, Индии и Японии продемонстрировали уверенный двузначный рост, чему способствовали секулярные попутные ветры и благоприятные потоки средств.

График 1: Доходность акций на азиатском рынке

Источник: Bloomberg

Источник: Bloomberg

Ожидается, что 2024 год станет переходным, и надежды на стабильность проложат путь к более устойчивому восстановлению в 2025 году. Поскольку рост в развитых странах, особенно в США, скорее всего, замедлится и перейдет в "мягкую посадку", в ближайшей перспективе региональный рост экспорта может остаться под вопросом. Широкомасштабного восстановления экспорта, возможно, придется ждать до тех пор, пока глобальный рост не ускорится, возможно, в конце 2024 или 2025 года.

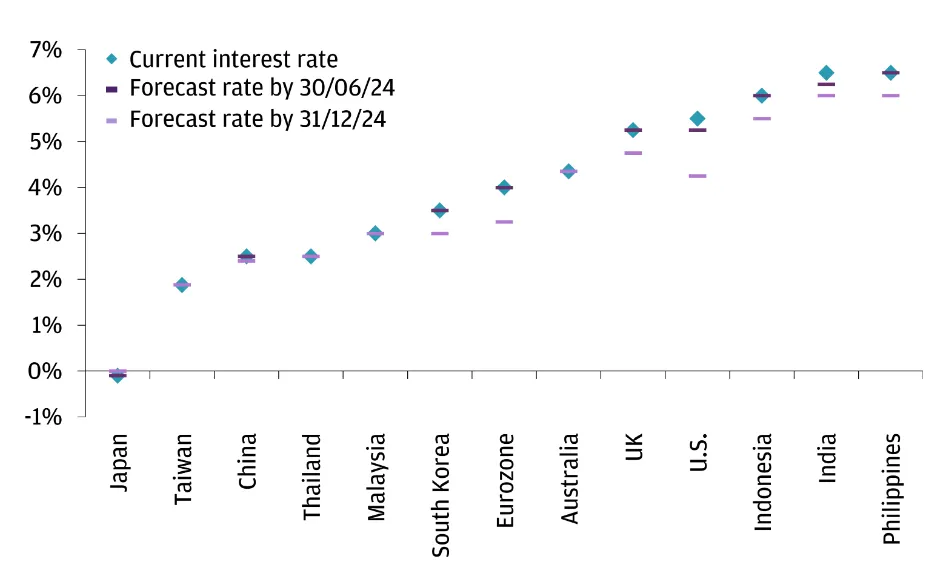

Еще один потенциальный поворотный момент может наступить, когда ФРС начнет смягчать денежно-кредитную политику и снижать процентные ставки. Это, вероятно, приведет к облегчению финансовых условий, а ожидания потенциального ослабления доллара США могут способствовать возвращению потоков капитала на развивающиеся рынки (РР). Как только ФРС перейдет на путь длительного снижения ставок, центральные банки в Азии, вероятно, также получат больше свободы действий для небольшого смягчения политики, чтобы оказать местному росту дополнительную поддержку. Индия и Юго-Восточная Азия в определенной степени могут выиграть от такого сценария.

График 2: Прогнозируемое изменение ставок центрального банка

Источник: Bloomberg

Источник: Bloomberg

В этих условиях валюты развивающихся стран Азии могут получить дополнительную поддержку, так как постепенно ослабевают негативные факторы, связанные с ростом цен на энергоносители и слабой мировой торговлей. Глобальные финансовые условия, скорее всего, также ослабнут, поскольку основные центральные банки начнут синхронно переходить к циклу смягчения. Тем не менее возможно, нам придется подождать до второй половины 2024 года, чтобы увидеть более устойчивое укрепление доллара.

Что насчет Китая?

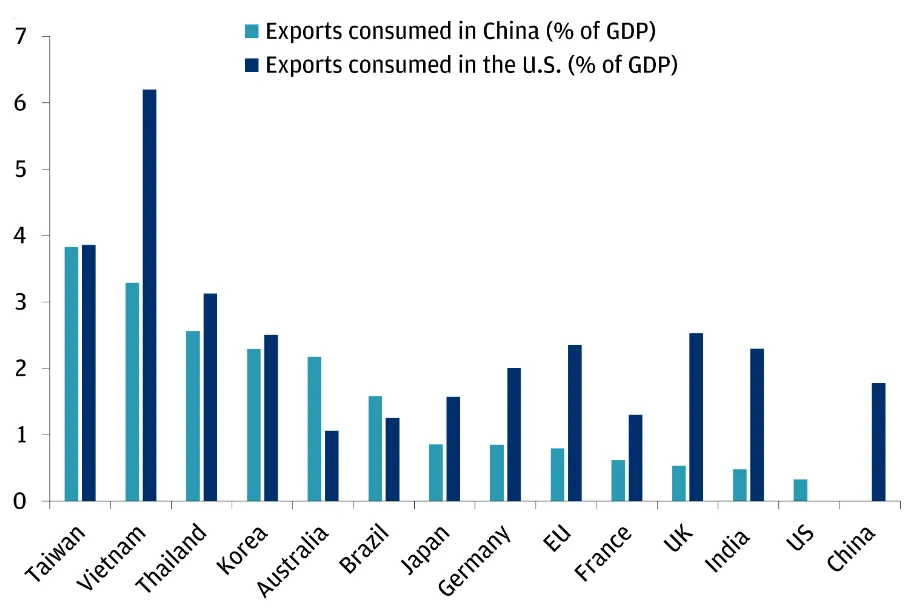

Неустойчивый рост Китая является проблемой не только для азиатской державы, но и для тесно связанных с ней экономик, в частности Гонконга. В 2024 году Китай, скорее всего, попытается переключиться с недвижимости на другие отрасли. Китай по-прежнему подвержен большим торговым рискам.

График 3: Торговля с США и Китаем в % от ВВП

В более долгосрочной перспективе продолжающиеся изменения в глобальных торговых потоках, которые диверсифицируются из Китая, могут и дальше приносить пользу экономике региона за счет роста прямых иностранных инвестиций и увеличения доли мирового экспортного рынка, особенно для некоторых стран Юго-Восточной Азии, таких как Вьетнам и Индонезия.

Любая оценка 2024 года, естественно, включает в себя спектр геополитики и ее влияние на экономику и рынки региона. Несмотря на то, что цены на нефть остаются относительно сдержанными благодаря активному предложению, недавние конфликты на Ближнем Востоке привели к резкому росту тарифов на перевозки и опасениям, что регион охватит более масштабная эскалация, вызывая опасения, при которых инфляция может вновь взять верх. В то время как продолжающееся вторжение России в Украину несколько отходит на задний план, любая эскалация там может повлиять и на более значительные цены на сырьевые товары, что в свою очередь вновь создаст инфляционные риски для таких импортеров, как Индия и Япония.