Падение на фондовых рынках происходило на фоне:

-

банкротства Банка Силиконовой долины (Silicon Valley Bank), которое может повлечь за собой распространение цепной реакции на мировые банки;

-

правительство Китая объявило о росте ВВП на 5%, что соответствует ожиданиям рынка и даже ниже их для некоторых участников рынка;

-

опасения председателя ФРС, что может потребоваться повторное ускорение темпа повышения процентных ставок;

-

Silvergate Capital подал заявление о добровольной ликвидации.

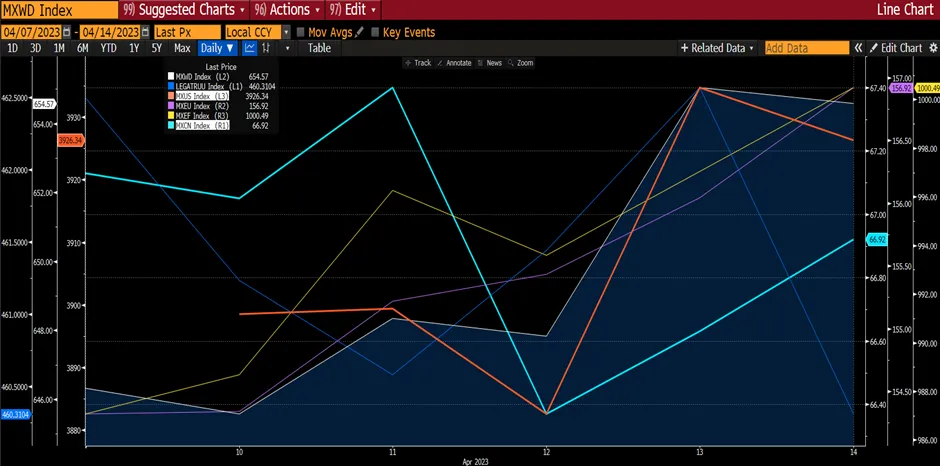

Глобальный индекс акций (MXWD) упал на 3,54%, не дотянув до индекса фиксированного дохода, который вырос на 1,31%, поскольку инвесторы опасаются рецессии и бегут в “безопасные убежища”. MXUS (США) упал на 4,71%, в то время как MXEF (развивающиеся рынки) снизился на 3,28%, что отчасти стало следствием снижения MXCN (Китай) на 7,25%. MXEU (Европейский Союз) продолжает опережать мировые рынки, упав всего на 1,7%.

График 1: Динамика основных индексов

Источник: Bloomberg

Источник: Bloomberg

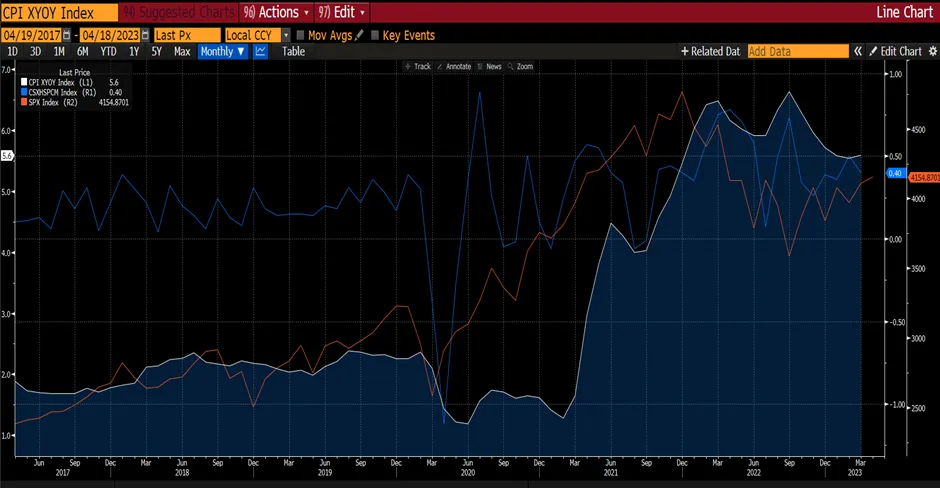

В этом году экономика США до сих пор оставалась более устойчивой, чем ожидалось, поскольку в январе было создано более полумиллиона новых рабочих мест, а уровень безработицы упал до самого низкого уровня за последние 53 года. Розничные продажи выросли на 3% по сравнению с декабрем, что является одним из самых больших ежемесячных приростов за последние 20 лет. Неожиданно оживился и сектор услуг: Индекс ISM в сфере услуг вырос до 55,2 в январе после падения ниже 50 в предыдущем месяце.

Вопрос, над которым сейчас ломают голову инвесторы, заключается в том, является ли это хорошей или плохой новостью.

Конечно, темпы роста выше ожиданий - это хорошо, и устойчивость к повышению процентных ставок может говорить о более высоких шансах экономики США на мягкую посадку, при которой инфляция вернется к целевому уровню, а рост останется положительным. Но в то же время более сильная экономика и устойчивый рынок труда могут также свидетельствовать о том, что ФРС, возможно, придется повышать ставки еще больше, чтобы “охладить” инфляцию. Годовой уровень инфляции потребительских цен в январе снизился незначительно - с 6,5% до 6,4% в декабре, а усеченный средний показатель ФРС Кливленда, который отсекает самые значительные колебания цен, вырос на 0,6% за месяц.

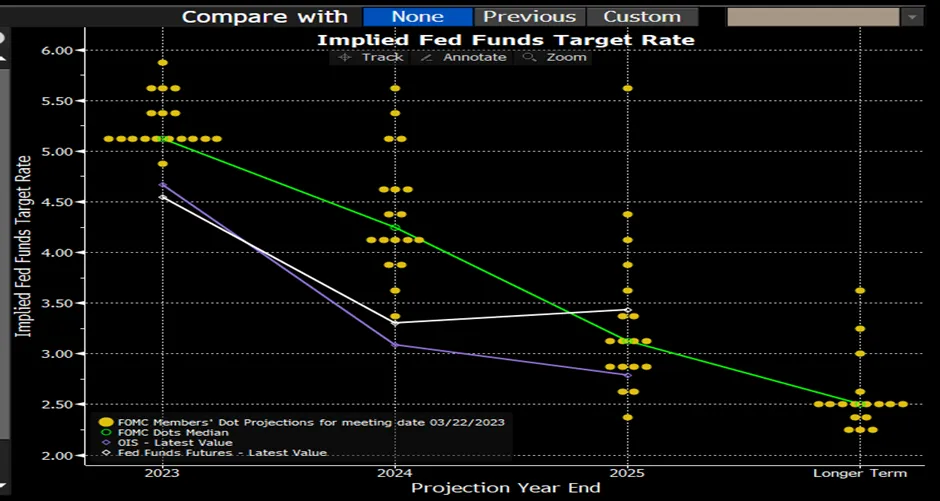

Однако менее чем через пять недель после того, как ФРС замедлила темпы повышения процентных ставок, председатель ФРС Джером Пауэлл предупредил, что может потребоваться повторное ускорение темпов повышения процентных ставок. Пауэлл 1-го февраля заявил, что теперь он может сказать, что "дезинфляционный процесс" начался, но на слушаниях в Конгрессе 7 марта 2023 года он выступил с совершенно иным посланием. "Последние экономические данные оказались сильнее, чем ожидалось, что говорит о том, что конечный уровень процентной ставки, скорее всего, будет выше, чем предполагалось ранее. Если совокупность данных укажет на необходимость более быстрого ужесточения, ФРС будет готова увеличить темпы повышения ставок". Ястребиное руководство привело к тому, что некоторые экономисты повысили пиковую ставку в ближайшей перспективе. Goldman Sachs повысил прогноз пиковой ставки на 25 б.п. до 5,5-5,75%, и мы полагаем, что другие экономисты вскоре последуют его примеру. Мы считаем, что пересмотр базовых ставок уже начался, и разговоры о рецессии возобновятся по мере того, как процентные ставки будут повышаться, чтобы подавить устойчивый рынок труда.

График 2: Экономические данные вызвали положительный сюрприз во всем мире, повысив оценки по политической ставке

Источник: Bloomberg, Citi Group

Источник: Bloomberg, Citi Group

Поскольку ставки будут оставаться "более высокими в течение более длительного времени", вновь возникли опасения рецессии по мере углубления инверсии казначейской кривой. Доходность двухлетней казначейской ноты выросла до 5% впервые с июля 2007 года. Она подскочила с минимума 2023 года в 4,03% в начале февраля, так как трейдеры приняли более высокие прогнозы относительно максимальной ставки ФРС. Это вновь насторожило рынок.

График 3: Инверсия кривой казначейства углубляется

В то время как риск рецессии растет, 2 банка - Silvergate Capital и Silicon Valley Bank - объявили о том, что столкнулись с проблемами ликвидности.

Закрытие также вызывает новые сомнения в том, что Silvergate Capital (центральный кредитор криптоиндустрии) объявил о добровольном сворачивании своей деятельности и ликвидации банка. В своих неудачах компания обвинила "последние изменения в отрасли и нормативно-правовой базе". Эти события в сфере регулирования охватывают целый ряд вопросов, начиная с расследования Министерства юстиции и заканчивая действиями Федеральной резервной системы и других федеральных агентств, осуществляющих надзор за банковской индустрией, в сторону ухудшения отношений между традиционными банками и криптовалютным миром. Без Silvergate сейчас несколько криптовалютных бирж (таких как Crypto.com) изо всех сил пытаются понять, как дать возможность клиентам переводить деньги на свои торговые счета и выводить их на свои банковские счета.

Отдельно Silicon Valley Bank объявил, что:

- руководство значительно преувеличило свои оценки темпов изъятия депозитов клиентов в 1 квартале 23 года;

-

компания ликвидировала большую часть своих ценных бумаг, имеющихся в наличии для продажи, с убытком в 2 млрд. долларов вопреки ожиданиям рынка, что банк будет использовать альтернативные каналы для привлечения ликвидности, прежде чем продавать ценные бумаги с убытком,

-

банк объявил об увеличении капитала для пополнения ликвидности. Учитывая быстрое изъятие вкладов на прошлой неделе, FDIC (Федеральная корпорация по страхованию депозитов) передала Silicon Valley Bank под управление управляющего.

В рамках этого первоначального объявления застрахованные вкладчики с остатками на счетах до 250 000 долларов США должны были получить полную выплату 13 марта. Судьба незастрахованных вкладчиков, составляющих около 90% от общего объема средств SVB, была более неоднозначной: первоначальная выплата на следующей неделе, вероятно, составит 30-50% от суммы их вкладов, а также право на будущие выплаты по мере того, как активы SVB будут созревать или ликвидироваться. Незастрахованные вкладчики не имели бы немедленного доступа к своим средствам и даже могли понести убытки при определенных сценариях, что увеличивало риск цепной реакции, особенно среди небольших банков.

В результате вечером в воскресенье (12 марта) Федеральная резервная система и FDIC объявили о комплексе чрезвычайных мер по защите вкладчиков. FDIC определила третий пострадавший банк, Signature Bank (NY) и SVB в качестве системных рисков для финансовой системы, что дало им право на поддержку незастрахованных вкладов в обоих учреждениях.

График 4: Структура депозитных средств Silicon Valley Bank (по состоянию на 3 квартал 22 года)

В то же время Федеральная резервная система ввела Программу срочного финансирования банков ("BTFP"), которая позволяет банкам и другим депозитарным учреждениям закладывать казначейские облигации США, ипотечные ценные бумаги агентств и другие соответствующие требованиям активы по номинальной стоимости в обмен на кредит со сроком погашения до одного года. Этот источник ликвидности по существу устраняет необходимость для банков продавать высококачественные ценные бумаги в убыток для покрытия дефицита снятия депозитов. ФРС также указала, что готова к решению любых проблем с ликвидностью, которые могут возникнуть.

Каков риск разрастания кризиса в банковском секторе?

Описанные выше меры политики являются значительными и непосредственно направлены на предотвращение распространения риска цепной реакции в банковском секторе США. Мы считаем, что риск также снижается благодаря тому, что банковский сектор в целом - особенно крупные системообразующие банки - не имеет таких же специфически уязвимых мест, как Silicon Valley Bank, которые включали:

-

высокую концентрацию отрасли;

-

быстрый рост депозитов;

-

быстрый рост ценных бумаг с низкой доходностью;

-

привлечение ликвидности, когда цена его акций была ниже балансовой стоимости.

Более того, банковский сектор сегодня значительно здоровее (по всем матрицам), чем до GFC, и с учетом решительных ответных мер политики, обеспечивающих поддержку уязвимости SIVB, имеющей идиосинкратический характер, это действительно снизит риск разрастания банковского кризиса. В отличие от проблем GFC (кредитное качество), сегодня риск для SIVB связан с процентными ставками/рыночными потерями. Мы считаем, что после заявления ФРС риск цепной реакции в банковском секторе должен снизиться.

Ситуация с SVB является следствием повышения процентных ставок ФРС. Хотя инвесторы и почувствуют облегчение от того, что американские регуляторы приняли быстрые меры для защиты клиентских вкладов, экономический прогноз для США не изменился. Из-за этого потенциального "банковского кризиса" рынок сейчас оценивает 50% вероятность повышения ставки на 25 б.п. на мартовском заседании, в то время как Goldman Sachs прогнозирует паузу в повышении ставки на мартовском заседании.

В целом новые меры по обеспечению ликвидности от Федеральной резервной системы и заявление о том, что вкладчики SVB и Signature получат компенсацию, похоже, защитили банковскую отрасль от дальнейшего риска опасной цепной реакции. Благодаря тому, что ФРС вмешалась, предоставив новое доступное финансирование, банки эффективно укрепили ликвидность для финансовых операций. Возможно, на данный момент банковский сектор США предотвратил новый финансовый кризис. Тем не менее, мы считаем, что поддержка со стороны ФРС может оказать некоторую поддержку падающему рынку в ближайшей перспективе.