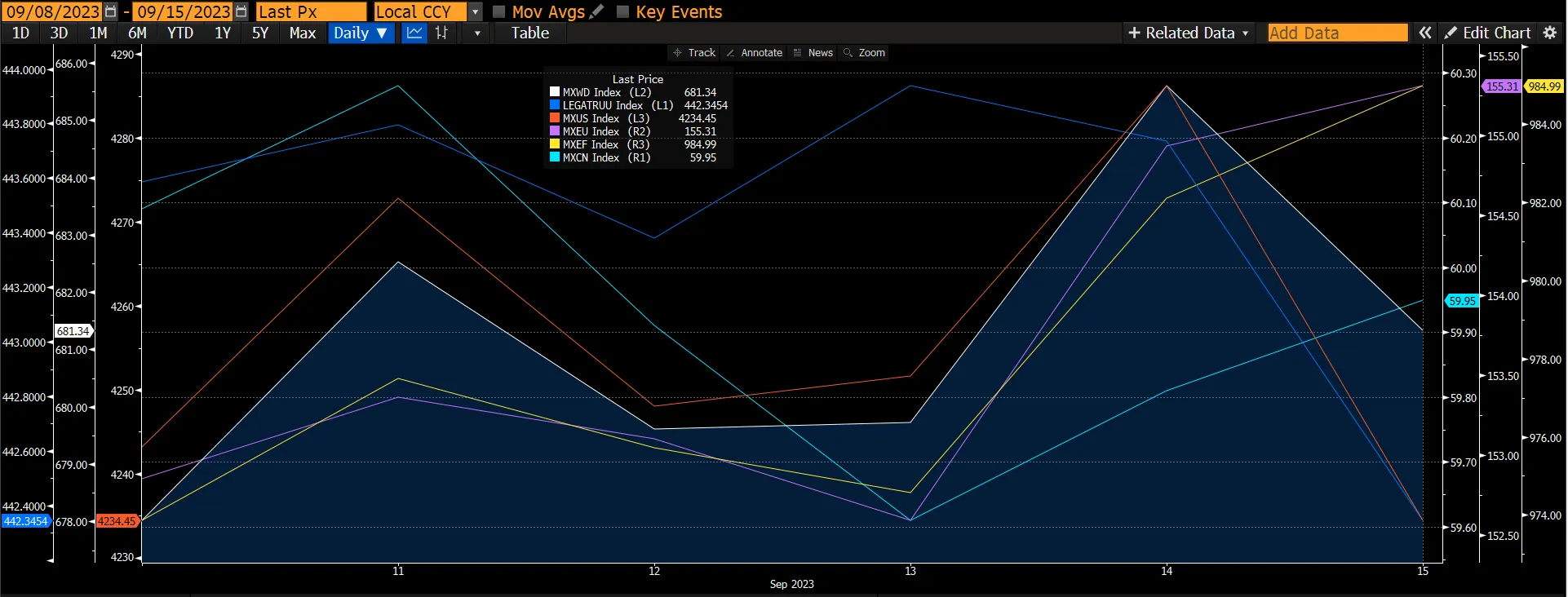

Глобальный индекс акций на этой неделе рос с оптимистичным настроем в преддверии заседания ФРС, повысившись на 0,29% за счет европейских и развивающихся рынков, которые выросли на 0,41% и 0,36% соответственно. Европейский рынок акций вырос на фоне роста цен на нефть, что привело к улучшению показателей энергетического сектора, в то время как экономисты ожидают, что повышение учетной ставки на 25 б.п. на этой неделе станет последним в этом году. Рынки развивающихся стран выросли, несмотря на то, что китайский рынок акций снизился на 0,9%, в то время как PBOC объявил о снижении RRR на 25 б.п., чтобы поддержать спрос на ликвидность, а также на более благоприятные, чем ожидалось, данные по деловой активности, которые, похоже, достигла дна в августе. Промышленное производство и розничные продажи демонстрируют последовательное ускорение, а индекс потребительских цен больше не находится на территории дефляции. Американский рынок акций упал на 0,31%, поскольку инвесторы восприняли более высокие, чем ожидалось, показатели CPI и PPI, которые могут оказать влияние на корпоративную прибыль/доходы и решение ФРС по процентной ставке на следующей неделе. Мировой рынок облигаций упал на 0,31%.

График 1: Показатели основных индексов

Тема для обсуждения - Центральные банки: где мы сможем увидеть ставки.

В течение последних 12-18 месяцев поведение центральных банков было в целом схожим: сильный инфляционный шок потребовал сильного ответа в виде агрессивного ужесточения монетарной политики. По мере достижения центральными банками достаточно жестких уровней денежно-кредитной политики и появления индивидуальной макродинамики на поздней стадии цикла ужесточения ожидается некоторая дифференциация политики.

В то время как экономики стран столкнулись с аналогичными нарушениями в цепочке поставок после пандемии и пострадали от шока цен на энергоносители в результате войны между Россией и Украиной, устойчивость перспектив роста, динамика рынка труда и заработная плата были позитивными факторами. В целом считается, что большинство центральных банков развитых стран завершают путь, на котором фокус внимания, вероятно, сместится с обсуждения пика терминальной ставки политики на продолжительность цикла ужесточения.

Если говорить о центральных банках развитых рынков, то ЕЦБ на прошлой неделе, похоже, достиг уровня РБА и ФРС в спектре центральных банков, которые близки к пиковому значению своей ставки, с целью позволить длинному и переменному лагу монетарной политики работать над тем, чтобы в конечном итоге вернуть инфляцию к целевому уровню. Однако считается, что Банк Англии, Norges Bank и Riksbank, скорее всего, окажутся на другой стороне спектра, и им предстоит еще одно повышение ставок в дополнение к 25 б.п., ожидаемых на этой неделе.

ЕЦБ провел встречу на прошлой неделе и мягко повысил ставку на 25 базисных пунктов, что, вероятно, является последним в цикле ужесточения монетарной политики. Эта неделя также будет иметь решающее значение для рынков процентных ставок, поскольку запланированы заседания центральных банков: ФРС (20 сентября), Банка Англии (21 сентября), Банка Японии (22 сентября), Norges Bank (21 сентября) и Risksbank (21 сентября). Общий вывод, который ожидается от этих заседаний, заключается в том, что пик цикла ужесточения достигнут, но давление в сторону ужесточения сохраняется из-за сохраняющейся инфляции.

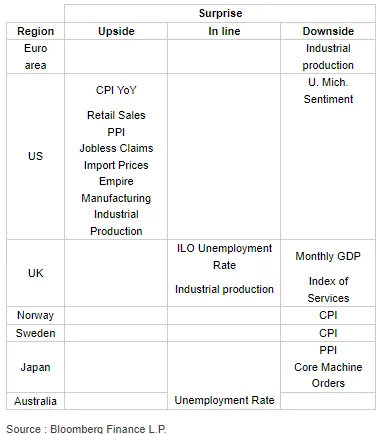

График 2: Вышедшие на неделе данные были в основном с негативной динамикой, за исключением США, где данные удивили с положительной динамикой.

В еврозоне на заседании, состоявшемся на прошлой неделе, ЕЦБ повысил учетные ставки на 25 б.п. (десятое повышение ставок подряд) и дал понять, что ставки достигли уровня, который при сохранении в течение "достаточно длительного" периода будет вносить "существенный вклад в своевременное возвращение инфляции к целевому уровню". То, что на пресс-конференции был сделан акцент на существенном вкладе текущей денежно-кредитной политики, является явным признаком того, что ЕЦБ начинает придерживаться курса "выше и дольше". Что касается дальнейших решений, то, хотя ЕЦБ по-прежнему зависит от данных и управляет рисками, сильным сигналом является то, что в обозримом будущем ставки будут удерживаться на прежнем уровне, а результаты этой недели означают, что планка для дальнейшего повышения ставок стала выше.

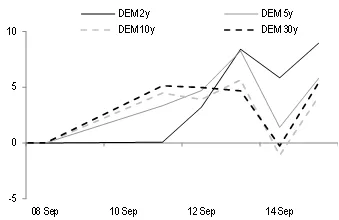

График 3: Доходность немецкий государственный облигац й выросла на фоне решения ЕЦБ о повышении ставок в четверг, а в пятницу в основном откатилась назад

Источник: Goldman Sachs

Источник: Goldman Sachs

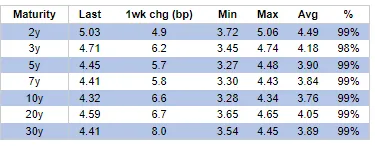

В США мы ожидаем, что на заседании на этой неделе не произойдет дальнейшего повышения процентных ставок и не будет внесено существенных изменений в дальнейшее руководство. Основное внимание будет сосредоточено на точечных индикаторах - вероятность дополнительного повышения ставок по-прежнему выше, хотя и с меньшим отрывом, чем в июне. Однако следует также отметить, что существует немалый риск того, что точки покажут, что ФРС в конечном итоге достигла пика. Доходность казначейских облигаций на прошлой неделе выросла на 5-8 б.п., при этом долгосрочные облигации оказались хуже, и доходность отступила к своим локальным и циклическим максимумам, отмеченным в конце августа. Основной причиной роста доходности стал рост экономики США.

График 4: Доходность казначейских облигаций вернулась к высоким значениям.

Источник: J.P.Morgan

Источник: J.P.Morgan

График 5: Рынок полагает, что время до ожидаемого пика эффективной ставки по фондам ФРС составляет 3 месяца (согласно прогнозам заседания OIS FOMC).

Источник: J.P.Morgan

Источник: J.P.Morgan

В Великобритании, как ожидается, Банк Англии не будет обращать внимания на данные по активности и сосредоточится на проблемах инфляции, обеспечив повышение ставки на 25 б.п. на следующей неделе. Действительно, два из трех показателей, на которые обращает особое внимание MPC, свидетельствуют о сохранении инфляции и указывают на повышение ставки на 25 б.п. Предполагается, что руководство по ставкам будет оставлено без изменений, при этом Банк Англии будет по-прежнему зависеть от данных и сохранит тенденцию к ужесточению, если появятся новые доказательства сохранения инфляции.

В Японии ожидается, что на сентябрьском заседании Банк Японии сохранит текущую политику без изменений, но с менее "голубиным" настроем. Действительно, в условиях сохраняющейся высокой инфляции Банк Японии будет стараться сбалансировать риски отставания от кривой и слишком ранних шагов. Вероятно, на октябрьском заседании будет пересмотрено прогнозное руководство, а также пересмотрен в сторону повышения прогноз по инфляции.

В Норвегии мы убеждены, что повышение ставки на 25 б.п. в сентябре - дело решенное. По нашему мнению, это должно стать последним повышением ставки Norges Bank в текущем цикле ужесточения (конечная ставка составляет 4,25%), хотя Комитет, скорее всего, оставит открытой дверь для дальнейшего повышения ставки в 4 квартале - основным фактором является опасение ослабления NOK.

В Швеции рынки ожидают, что Riksbank также повысит ставку на 25 б.п. в сентябре, доведя ее до 4,0%. Как и Norges Bank, Riksbank, скорее всего, оставит открытой дверь для очередного повышения ставки в ноябре, избегая в своем сообщении формулировки "высокая ставка надолго". Основной причиной вновь является курс кроны, хотя недавний (небольшой) отскок некоторых ценовых показателей также вызывает беспокойство.