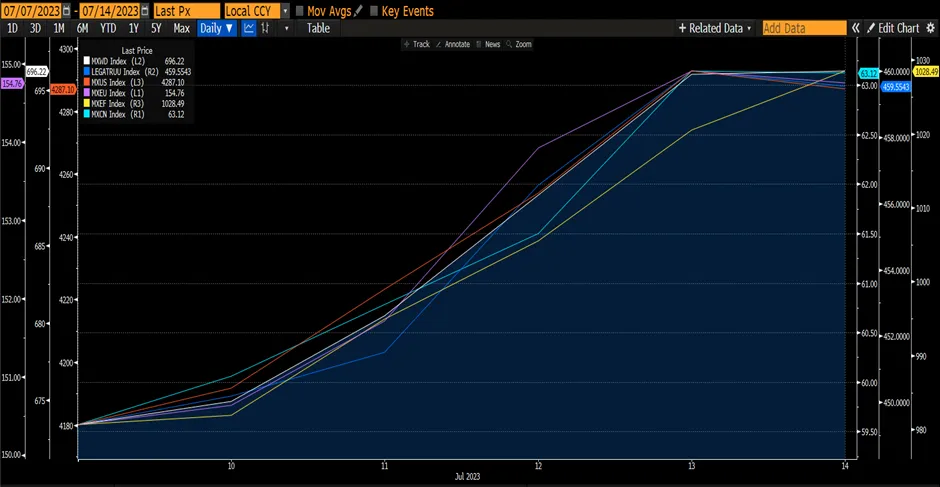

Мировой рынок акций продолжает расти на фоне улучшения ситуации на рынке труда и снижения индекса потребительских цен за июнь, в то время как китайский рынок демонстрирует значительный рост на фоне ожиданий смягчения политики, несмотря на слабые экономические данные. Мировой рынок акций (MXWD) вырос на 3,41% благодаря росту европейского рынка (MXEU) на 5,44% и китайского рынка (MXCN) на 6,28%. Американский рынок (MXUS) вырос на 2,58%. Рынок акций продолжает опережать рынок облигаций, который вырос на 2,28%.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

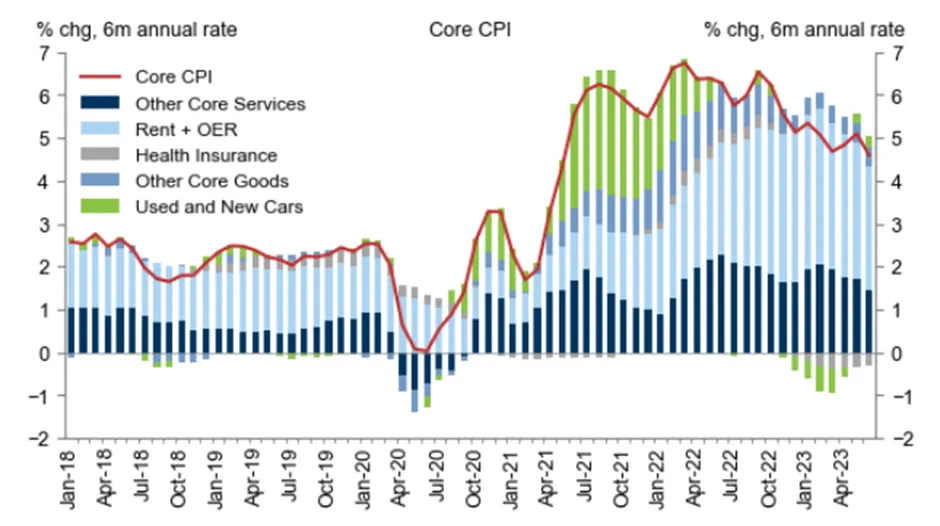

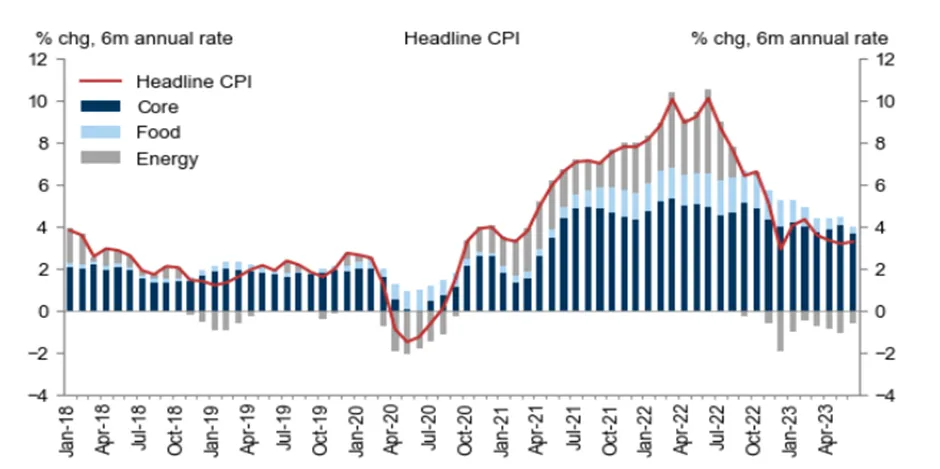

Базовый индекс потребительских цен в США за июнь вырос на 0,16%, что является самым низким показателем с февраля 2021 г., а в годовом исчислении он снизился на пять десятых до 4,8%, что ниже консенсуса. Резкое падение цен на авиабилеты привело к снижению базового показателя на 6 б.п., в то время как в категориях недвижимости темпы роста замедлились еще больше, а понижение цен на подержанные автомобили на 0,5% является началом более значительного отката. Сегодняшний отчет согласуется с мнением о том, что ужесточение политики ФРС находится на завершающей стадии. Рынок сейчас оценивает вероятность повышения ставки на 25 б.п. на июльском заседании FOMC до 5,25-5,5% как 92%. Это может стать последним повышением ставки в этом году вместо предполагаемых ранее точечным графиком двух повышений. Головной индекс потребительских цен вырос на 0,18%, поскольку стоимость на энергоносители выросла на 0,6%, а цены на продукты питания увеличились на 0,1%.

График 2: Базовый ИПЦ

Источник: Department Of Labour

Источник: Department Of Labour

График 3: Основной Индекс Потребительских Цен

Источник: Department Of Labour

Источник: Department Of Labour

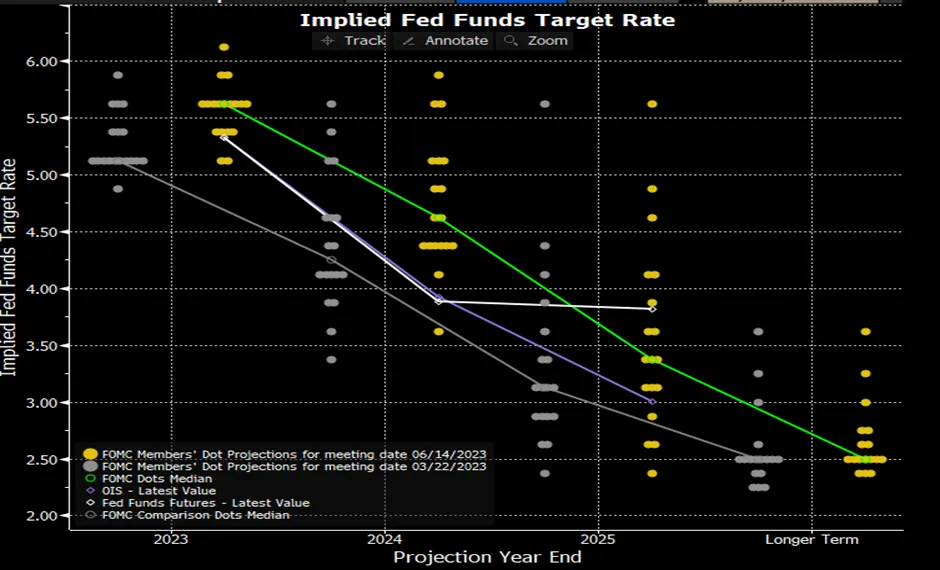

График 4: Точечный график FOMC

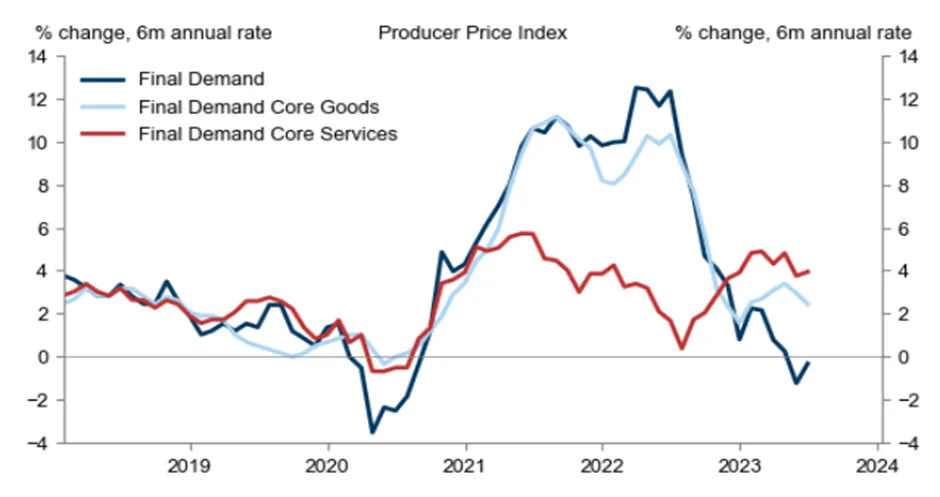

Индекс цен производителей (PPI) в США в июне вырос на 0,1%, что на одну десятую ниже консенсус-прогноза. Базовые показатели также оказались ниже консенсус-прогноза: индекс цен производителей без учета продуктов питания и энергоносителей вырос на 0,1%, индекс цен производителей без учета продуктов питания, энергоносителей и торговых услуг - на те же 0,1%.

График 5: ИЦП

Источник: Department Of Labour

Источник: Department Of Labour

Первичные заявки на пособие по безработице снизились на 12 тыс. до 237 тыс. против ожидаемых 250 тыс. Несмотря на то, что первичные заявки на пособие по безработице по-прежнему подпитываются неэкономическими факторами, это говорит об устойчивости рынка труда несмотря на замедление роста числа рабочих мест.

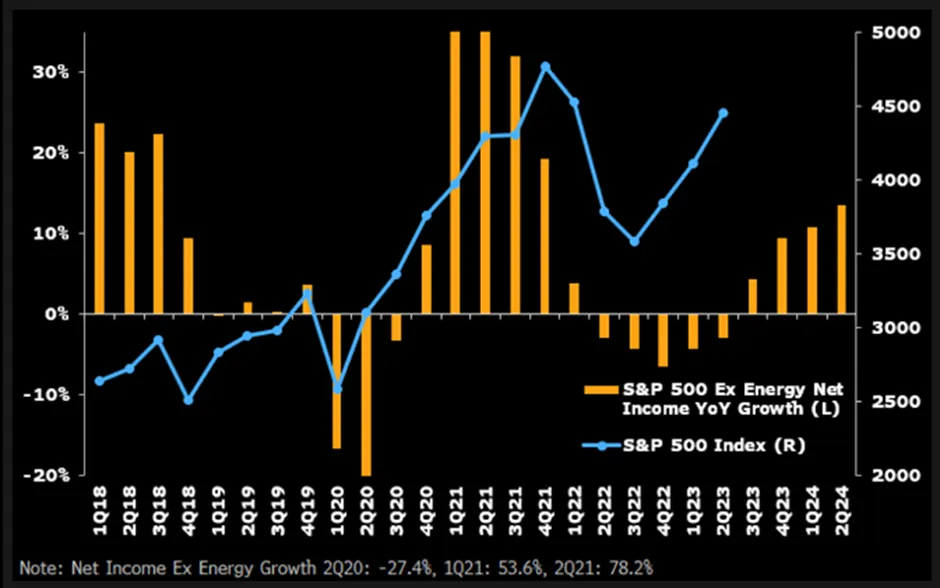

Экономисты продолжают говорить о том, что в конце этого года в США наступит рецессия, но цены на акции, тем не менее, растут, что приводит многих наблюдателей к выводу о том, что рынки акций обречены на провал. В чем причина такого несоответствия? Мы считаем, что фондовые рынки торгуются на основе тенденций роста доходов компаний, а не экономических прогнозов, и понимание причин расхождений между этими двумя показателями является ключевым моментом для успешной рыночной стратегии. В этом году доходы послужили толчком к восстановлению цен.

За исключением энергетического сектора участники рынка внимательно следят за динамикой прибыли. Энергетика, являющаяся основной статьей затрат для остальной части индекса S&P 500, часто показывает нестабильный результат, что создает искаженное представление о базовых тенденциях роста прибыли. В настоящее время индекс акций, в котором очень мала энергетическая составляющая, просто следует по пути, указанному ростом прибыли за пределами энергетического сектора. Без учета этой отрасли рост чистой прибыли в индексе достиг максимума в середине 2021 г. и затем пошел на спад в 2022 г., что оказалось предсказуемым для ценового тренда S&P 500. К концу 2022 г. "встречный ветер", по-видимому, превратился в "попутный", поскольку в 2023 г. доходы вне энергетической отрасли постепенно снижались по сравнению с предыдущим годом. Согласно консенсусу, за этим снижением последует рост в 2024 году. Таким образом, мы считаем, что это будет один из факторов, способствующих продолжению ралли акций, поскольку инвесторы переключат свое внимание и начнут смотреть на рост прибыли в 2024 году.

График 6: S&P500 в сравнении с ростом чистой прибыли без учета энергоносителей за год

Источник: Bloomberg

Источник: Bloomberg

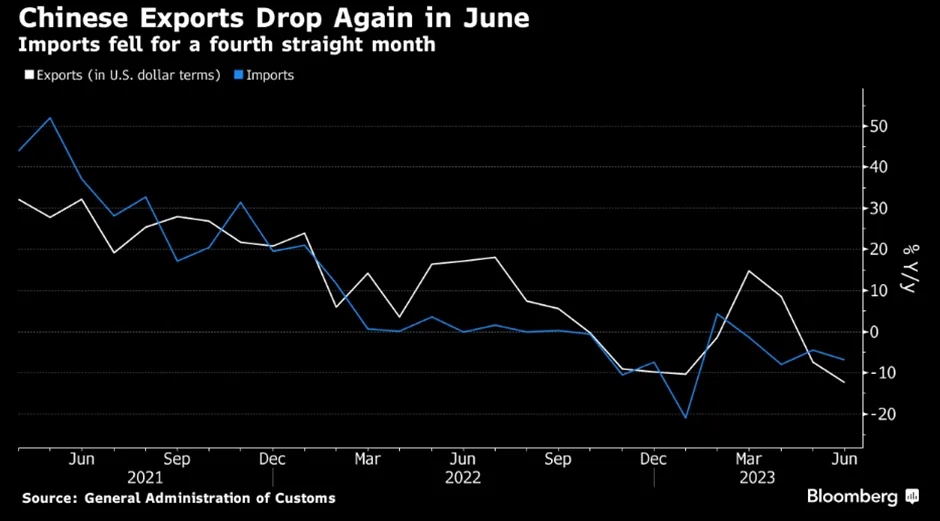

На этой неделе в Китае было опубликовано несколько важных данных, которые продолжили разочаровывать. Как инфляция, так и данные по торговле не оправдали ожиданий рынка. Экспорт снизился на 12,4% по сравнению с предыдущим годом (против -10% по консенсусу Bloomberg), а импорт сократился на 6,8% по сравнению с предыдущим годом (против -4,1% по консенсусу Bloomberg). Кроме того, средние цены на недвижимость в 70 городах по данным NBS в июне упали на 2,2% в годовом исчислении, что на 2,2% больше, чем в мае. Последние данные свидетельствуют о низком спросе как на внутреннем, так и на внешнем рынке и указывают на необходимость дополнительной поддержки правительства.

Заместитель управляющего PBOC Лю Гоцян отметил, что инфляция ИПЦ в июле может снизиться в основном из-за замедленного восстановления спроса и эффекта базы. Однако, по словам Лю, "Китай не пережил дефляцию и не увидит ее и во втором полугодии". Он ожидает, что начиная с августа инфляция ИПЦ будет расти и к концу года приблизится к 1%.

График 7: Снижение экспорта

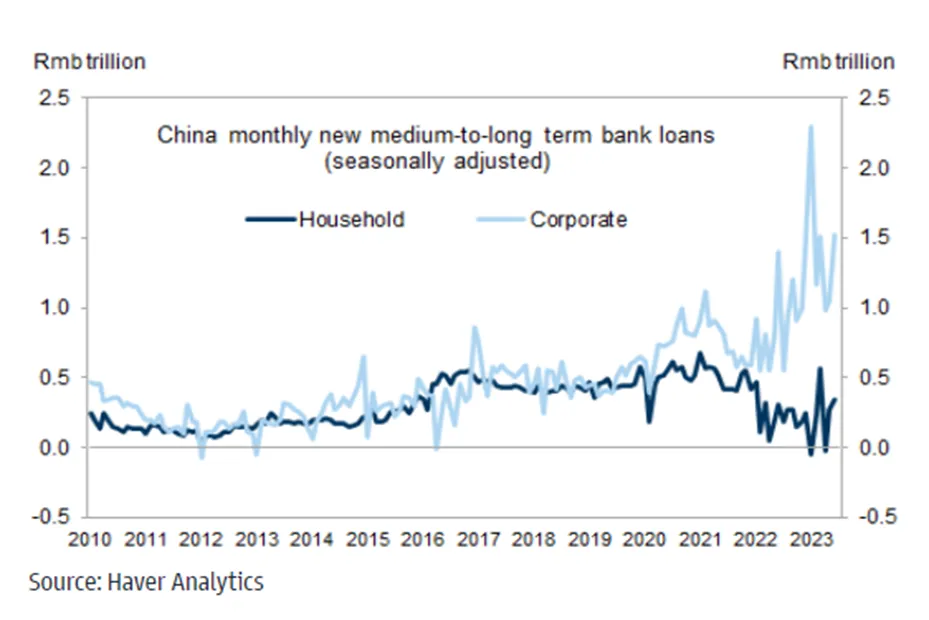

Однако данные по общему объему социального финансирования (TSF) за июнь превзошли ожидания рынка. Объем новых поступлений средств составил 4,2 млн. юаней по сравнению с консенсус-прогнозом Bloomberg в 3,0 млн. юаней. Основной рост пришелся на банковские кредиты, в частности на среднесрочные корпоративные кредиты. В сочетании с резким снижением объема фискальных депозитов это позволяет предположить, что за более сильными, чем ожидалось, данными по кредитам стоял политический импульс. В ходе пресс-конференции высокопоставленные чиновники PBOC намекнули на дальнейшее смягчение политики в отношении недвижимости, включая разрешение на снижение процентных ставок по непогашенным ипотечным кредитам, и ослабление денежно-кредитной политики с помощью инструментов ликвидности. Это позволяет предположить возможность столь желанного и, вероятно, необходимого снижения RRR на 25 б.п. в 3 квартале 2023 года.

График 8: Средне- и долгосрочные банковские кредиты

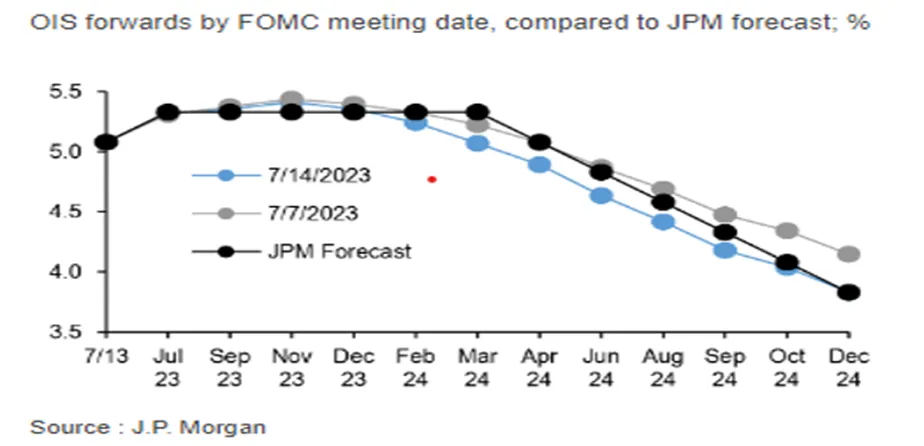

Цены на казначейские облигации США выросли, так как доходность по долгосрочным бумагам снизилась на фоне положительных данных по инфляции, а доходность по 10-летним облигациям упала ниже 4%. За неделю доходность 10-летних казначейских обязательств снизилась на -24 б.п. с 4,07% до 3,83%. Доходность 2-летних казначейских облигаций снизилась на -18 б.п., с 4,95% до 4,77%. Рынки ожидают, что ФРС будет более агрессивной в плане снижения процентных ставок.

График 9: Рынок оценивает более мягкую позицию ФРС после снижения ИПЦ

Доходность европейских государственных облигаций снизилась, поскольку замедление инфляции в США усилило ожидания, что ФРС приближается к завершению цикла ужесточения своей политики. Доходность 10-летних немецких государственных облигаций снизилась за неделю на -12 б.п. с 2,63% до 2,51%.

Доходность государственных облигаций Великобритании также стала ниже, но хороший уровень заработной платы смягчил падение. За неделю доходность 10-летних британских облигаций снизилась на -21 б.п. с 4,65% до 4,44%.

Растущие ожидания, что Банк Японии может скорректировать систему управления кривой доходности уже на своем заседании 27-28 июля, оказали повышательное давление на уровень доходности. Доходность 10-летних японских государственных облигаций выросла с предыдущего уровня 0,42% до 0,47%, приблизившись к отметке 0,50%, на которой Банк Японии ограничивает доходность облигаций.

Рынок корпоративных провел сильную неделю, зеркально отразив положительную динамику акций. Облигации инвестиционного класса превзошли по доходности казначейские (+1,5%) и высокодоходные (+1,7%) облигации США, увеличившись за неделю более чем на 2%. Спрэды по высокодоходным облигациям США сократились более чем на 10 б.п., оставаясь ниже 400 б.п. с начала июля. В Европе как инвестиционный, так и высокодоходный сегменты также продемонстрировали рост, составивший +0,8% и +0,6% соответственно.

Корпоративные облигации развивающихся стран в твердой валюте за неделю выросли более чем на 1%, хотя и уступили казначейским облигациям США из-за расширения спредов корпоративных облигаций развивающихся стран более чем на 10 б.п. С другой стороны, облигации в национальной валюте развивающихся стран продемонстрировали высокие результаты, увеличившись за неделю более чем на 2% благодаря значительному снижению курса доллара США.

Что касается прогноза, то мы рекомендуем делать перевес в сторону краткосрочных облигаций. Мы по-прежнему занимаем оборонительную позицию по корпоративным облигациям и поэтому отдаем предпочтение высококачественным инструментам. Мы ожидаем, что кредитные спрэды будут расширяться, чтобы учесть замедление роста и риски рецессии.