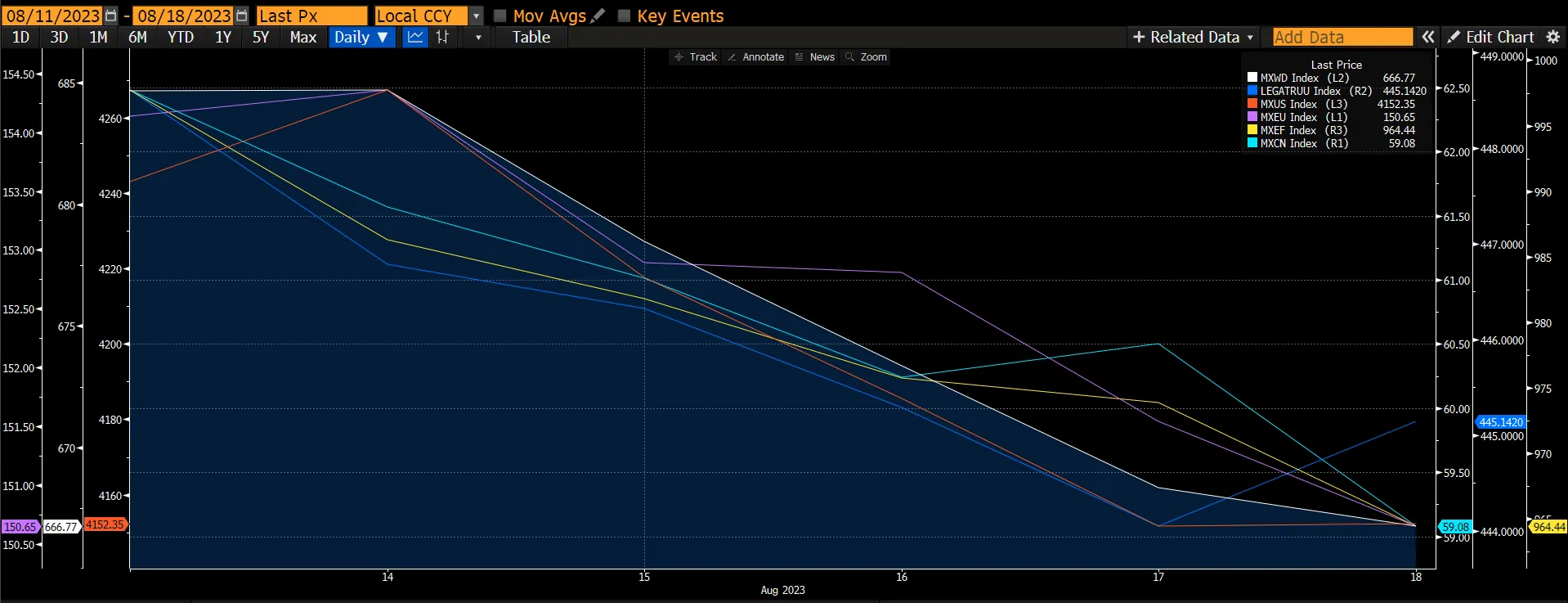

Неделя на мировом рынке акций оказалась худшей с октября 2022 г. (-2,62%) на фоне опасений по поводу повышения процентных ставок в мире, роста опасений, связанных с рынком жилья в Китае и его распространением на экономику, несмотря на то, что в отчете о денежно-кредитной политике PBOC за второй квартал 23 года была подтверждена поддерживающая позиция в отношении денежно-кредитной политики. Все основные рынки внесли свой вклад в падение мировых фондовых рынков: MXCN снизился на 5,6%, а MXUS и MXEU - на 2,08% и 2,87% соответственно. Мировой рынок облигаций также снизился, но в меньшей степени (-0,77%).

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

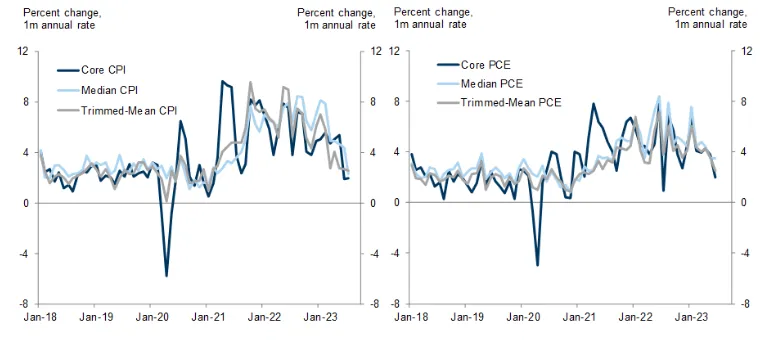

17 августа был опубликован протокол заседания центрального банка США от 25-26 июля. В протоколе было отмечено, что представители ФРС в основном сохраняют уверенность в том, что инфляция не отступит и потребуется дальнейшее повышение процентных ставок. "Все большее число участников продолжают видеть значительные восходящие риски повышенной инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики. Однако два представителя ФРС высказались за то, чтобы оставить ставки без изменений, а не повышать их по итогам заседания. Июльское повышение ставки привело к тому, что целевой диапазон базовой ставки ФРС достиг 5,25-5,5% - самого высокого уровня за последние 22 года.

Сотрудники ФРС больше не ожидают перехода экономики в рецессию. Однако члены ФРС ожидают, что реальный рост ВВП в 2024 и 2025 годах будет ниже их оценки потенциального роста, и прогнозируют "небольшое увеличение уровня безработицы по сравнению с текущим уровнем". По мнению сотрудников, риски для прогнозов экономического роста смещены в сторону понижения, в том числе потому что может потребоваться "дополнительное ужесточение денежно-кредитной политики" в ответ на "более высокую и устойчивую инфляцию". Участники FOMC отметили, что в первой половине 2023 года, рост ВВП оставался устойчивым, однако "постепенное замедление экономической активности (как представляется) продолжается" и что ужесточение условий кредитования, вероятно, будет оказывать давление на рост в ближайшие кварталы. Участники по-прежнему считают, что для приведения в равновесие совокупного предложения и совокупного спроса ве экономике необходим период роста ниже тренда, и некоторое смягчение условий на рынке труда".

График 2: Основной показатель инфляции замедлился

Источник: US Bureau of Labour Statistics, Federal Reserve, Bureau of Economic Analysis

Источник: US Bureau of Labour Statistics, Federal Reserve, Bureau of Economic Analysis

Согласно фьючерсным контрактам, рынок в настоящее время не ожидает очередного повышения ставки в этом году, хотя подразумеваемая вероятность повышения ставки на заседании 31 октября - 1 ноября выше, чем на следующем заседании 19-20 сентября. Рынок также считает, что ФРС начнет снижать ставку в 2025 году, и к концу года базовая ставка снизится до 4,25%. Основные экономические данные, опубликованные после июльского заседания, в основном подтверждают мнение о том, что у чиновников ФРС будет некоторое время для того, чтобы обдумать необходимость дальнейшего ужесточения. С другой стороны, мы ожидаем еще одного повышения ставок на 25 б.п. в этом году, прежде чем начнется изменение курса в следующем году.

Китайский рынок вырос примерно на 10% за пять дней после заседания Политбюро, но потерял все достижения в первые две недели августа и сейчас всего на 1% выше минимума, достигнутого с начала года в конце мая. По нашему мнению, основными виновниками текущей коррекции являются ослабление рынка жилья и его потенциальное распространение на реальную и финансовую экономику.

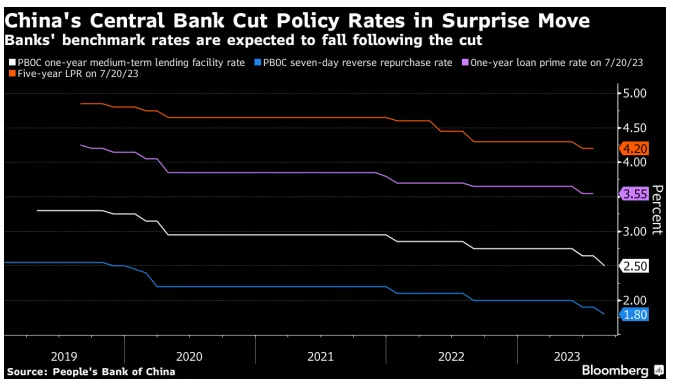

15 августа Центральный Банк Китая неожиданно снизил ключевую процентную ставку максимально с 2020 года, чтобы поддержать экономику, столкнувшуюся с новыми рисками, связанными с ухудшением ситуации в сфере недвижимости и низкими потребительскими расходами. 15 августа Центральный банк Китая неожиданно снизил основную процентную ставку на максимальную величину с 2020 г., чтобы поддержать экономику, столкнувшуюся с новыми рисками, связанными с ухудшением ситуации в сфере недвижимости и низкими потребительскими расходами. Народный банк Китая снизил ставку по однолетним кредитам (или среднесрочным кредитам) на 15 б. п. до 2,5%, что стало вторым снижением с июня. Также на 10 б. п. была снижена ставка по краткосрочным кредитам. На это заявление рынок отреагировал негативно, снизившись на 0,91% и на 1,26% через два дня после объявления. Мы считаем, что до тех пор, пока не будут приняты более решительные меры для снижения риска распространения кризиса, инвесторы будут продолжать снижать свои риски на китайском рынке, не забывая, однако, о том, что цены на этом рынке уже снижены по сравнению со средними историческими значениями.

График 3: Народный банк Китая снизил процентные ставки

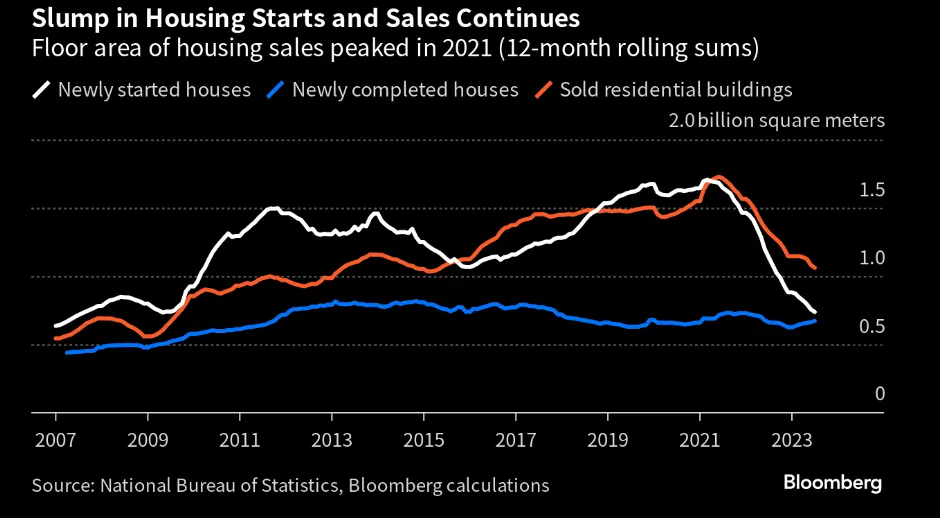

Ослабление спроса на жилье наблюдалось на протяжении последних двух лет, в течение которых продажи земли, начало строительства, продажи недвижимости и завершение строительства упали примерно на 50% по сравнению с максимальными значениями, достигнутыми в начале 2021 года. Однако в последнее время это давление перекинулось и на финансовую экономику, о чем свидетельствуют: 1) пропущенные выплаты по оффшорным долларовым облигациям и предлагаемая реструктуризация внутреннего долга Country Garden, крупнейшего застройщика по активам и продажам в 2022 году с более чем 3000 проектов по всей стране; 2) Zhongzhi Group, одна из крупнейших трастовых компаний внутри страны, которая управляет активами на сумму более 1 трлн юаней в отрасли стоимостью 21 трлн юаней, среди которых активы на 1,6 трлн юаней могут быть привлечены к финансированию разработчиков, не выплатила проценты по некоторым из своих продуктов по управлению активами ( ВМП); и 3) сохраняющиеся проблемы LGFV для местных органов власти на уровне провинций, городов и муниципалитетов, где явные и неявные рычаги воздействия высоки, а доходы бюджета в значительной степени зависят от рынка жилья (продажа земли и соответствующие налоги). Напомним, что в середине 2021 г., когда финансовые проблемы крупнейшего на тот момент застройщика Evergrande вызвали системные опасения, индексы MSCI China и CSI300 скорректировались на 34% и 21% с мая 2021 г. по март 2022 г. (когда Evergrande приостановила торговлю акциями), а большинство циклических компаний, связанных с недвижимостью, в этот период показали низкие результаты.

Цены на жилье в Китае в июле снизились во второй месяц, что стало еще одним признаком углубления спада на рынке недвижимости, который оказывает давление на вторую по величине экономику мира. Цены на новое жилье в 70 городах, за исключением жилья, субсидируемого государством, в июле снизились на 0,23% по сравнению со снижением на 0,06% в июне. Снижение цен в прошлом месяце было повсеместным: в 49 городах из 70, отслеживаемых правительством, стоимость нового жилья снизилась по сравнению с предыдущим месяцем, что является наибольшим показателем в этом году. На рынке вторичного жилья, где цены в меньшей степени подвержены вмешательству государства, они снизились во всех городах, кроме семи. В Шэньчжэне, городе-"передовике" на юге страны, цены снизились на 0,9%, приблизившись к уровню июня прошлого года после введения ограничений Covid.

Снижение цен не приносит облегчения таким застройщикам, как компания Country Garden, которой грозит потенциальный дефолт после того, как она в этом месяце пропустила платежи по облигациям на фоне спада на рынке жилья. Риски распространяются и на финансовый сектор, где трастовая компания Zhongzhi, активно работающая с недвижимостью, просрочила платежи по некоторым инвестиционным продуктам.

График 4: Цены на жилье в Китае

График 5: Спад в строительстве и продаже жилья

Экономисты называют китайскую недвижимость сектором, наиболее нуждающимся в помощи, поскольку в июне 2023 г. в Китае был зафиксирован резкий спад продаж новых домов. Огромная индустрия недвижимости Китая долгое время была важным двигателем экономического роста, составляя до 30% ВВП страны, и инвесторы считают, что возрождение этого сектора имеет решающее значение для восстановления Китая. Однако до тех пор, пока будут сохраняться негативные настроения, потребительский спрос, скорее всего, будет оставаться слабым, создавая порочный круг на китайском рынке недвижимости, восстановление которого, по нашим оценкам, может занять значительно больше времени. В настоящее время многие экономисты пересматривают свои прогнозы ВВП Китая в сторону понижения, приближая их к правительственному прогнозу в 5%.

По мнению Goldman Sachs, системные риски, связанные с рынком жилья, хорошо сдерживаются, поскольку: 1) хотя задолженность, связанная с недвижимостью, имеет значительные размеры (58 млн. юаней, 47% ВВП), две трети из них составляют ипотечные кредиты, где эффективное соотношение кредитов и стоимости (LTV) является относительно здоровым, а совокупный собственный капитал домовладельцев в существующих жилищных фондах выглядит достаточным для поглощения существенного снижения цен; 2) оставшаяся треть задолженности приходится на застройщиков, которые с большей вероятностью понесут убытки и списания в размере 2 млн. юаней (уровень убытков составляет около 10%). Однако эти долги в значительной степени не контролируются, и потенциальные убытки будут нести в основном держатели облигаций и доверительные инвесторы, а не банки; и 3) институциональная структура Китая, где правительство имеет сильный контроль над банковской системой, делает рыночный, неупорядоченный откат менее вероятным, чем это было бы в противном случае.

Мы считаем, что для акций текущая коррекция будет незначительной, и инвесторы должны воспользоваться этой возможностью для реструктуризации своих старых активов и поиска новых активов. Несмотря на то, что оценки для развитых рынков считаются справедливыми или дорогими (мы считаем их справедливыми), последние данные и публикации прибылей носят позитивный характер и должны стать катализатором роста развитых рынков. Однако мы бы сохраняли осторожность и избирательность в Китае из-за разочаровывающих корпоративных доходов, кризиса в секторе недвижимости и продолжающегося пересмотра экономистами прогнозов ВВП в сторону понижения. Хотя китайский рынок акций выглядит привлекательным по историческим меркам, неопределенность и проблемы будут оказывать негативное влияние на рынок. Возможно, Китай находится в "ловушке стоимости".

Рынок облигаций

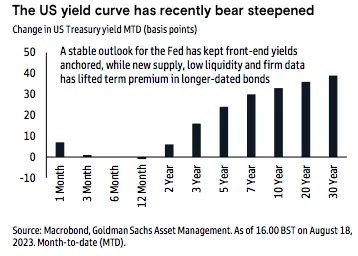

Доходность казначейских облигаций США на этой неделе вновь выросла: доходность 10-летних облигаций увеличилась на 10 базисных пунктов (б.п.) и составила 4,26%. Доходность двухлетних облигаций выросла на 5 б.п. Причиной роста стали позитивныеэкономические данные: объем розничных продаж в США в июле увеличился на 0,7% в месячном исчислении, что почти вдвое превысило ожидаемые темпы. Данные за июнь также были пересмотрены в сторону повышения. Промышленное производство превзошло ожидания, и оценки роста ВВП США в третьем квартале повсеместно пересмотрены в сторону повышения. Прогноз Федерального резервного банка Атланты, за которым пристально следят, повысился до 5,8% в годовом исчислении за квартал. Это будет самый сильный квартальный рост с 2003 года, не считая всплеска после Covid-а.

График 6: Кривая доходности казначейских облигаций США

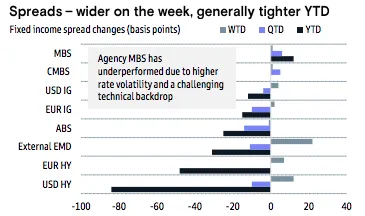

Корпоративные облигации инвестиционного класса ослабли, получив за неделю доходность -0,71% и отстав от казначейских облигаций с аналогичным сроком погашения на -21 б.п. Это уже четвертый недельный спад подряд, поскольку процентные ставки в августе неуклонно росли. Высокодоходные корпоративные облигации также ослабли, получив за неделю доходность -0,81% и отстав от казначейских облигаций с аналогичной дюрацией на -69 б.п. Согласно июльскому протоколу заседания FOMC, хотя "почти все" участники поддержали повышение ставки на 25 б.п. в прошлом месяце, "несколько человек" предпочли оставить политику без изменений, а другие отметили, что в ответ на "более высокую и устойчивую инфляцию" может потребоваться "дополнительное ужесточение денежно-кредитной политики".

График 7: Спреды доходности расширяются

Источник: Goldman Sachs

Источник: Goldman Sachs

Развивающиеся рынки существенно отстают, их доходность за неделю составила -1,45%, а доходность казначейских облигаций с аналогичной дюрацией оказалась ниже на -104 б.п. Экономические данные из Китая продолжали ухудшаться: розничные продажи, промышленное производство и инвестиции в основной капитал в июле оказались хуже ожиданий. Официальный уровень безработицы также вырос до 5,3%. Несмотря на то, что Народный банк Китая снизил процентные ставки на -15 б.п. больше, чем ожидалось, слабость данных перевесила поддержку со стороны политики.

С учетом недавнего расширения спрэдов корпоративные облигации выглядят привлекательно с точки зрения стоимости. Смягчение перспектив рецессии и предсказуемая политика ФРС снижают волатильность на рынках облигаций. Однако в рамках каждого сектора выбор ценных бумаг является ключевым аспектом для оптимизации кредитного и рыночного риска портфеля.