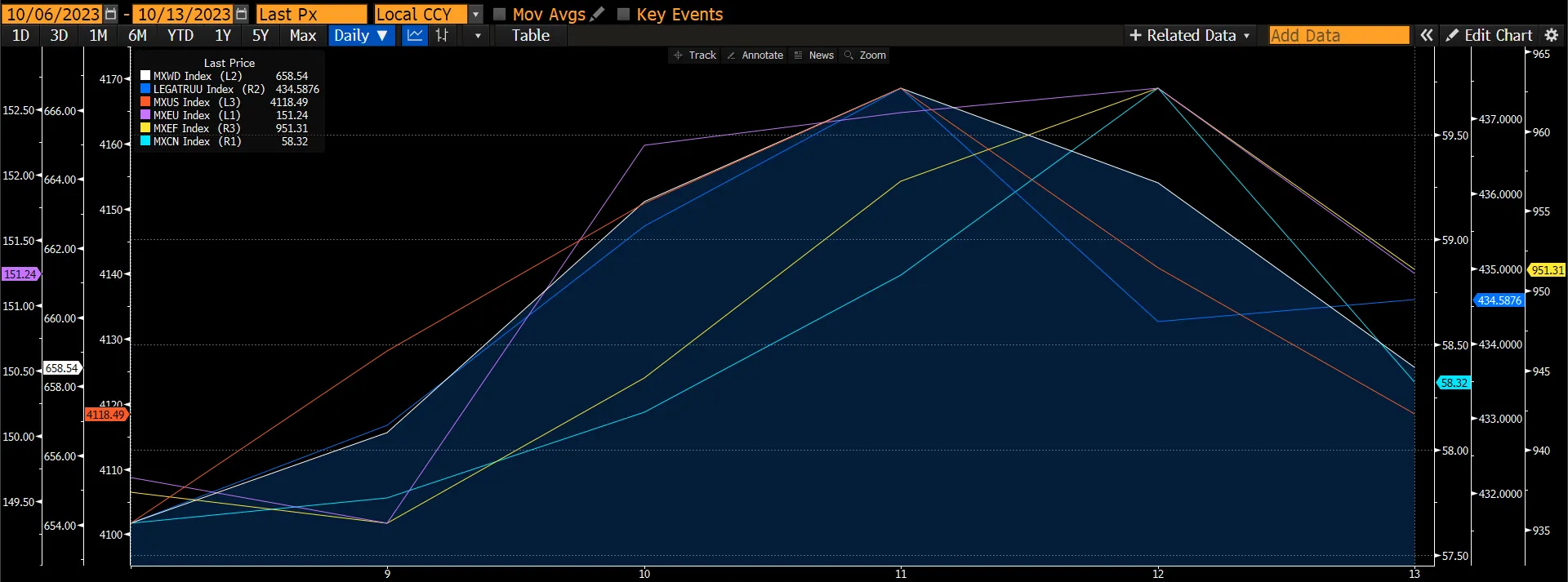

Глобальные рынки акций выросли за неделю благодаря "голубиным" комментариям ФРС, несмотря на потери во второй половине недели, вызванные ростом цен на нефть и повышением инфляционных ожиданий. Цены на нефть выросли на опасениях, что война между Израилем и Хамасом может привести к эскалации геополитической напряженности на Ближнем Востоке, в то время как инфляционные ожидания выросли на фоне немного более высокого индекса потребительских цен в сентябре. Глобальные рынки акций выросли на 0,71% под влиянием китайского рынка (+1,27%), в то время как рынки США и Европы росли медленнее - на 0,43% и 0,4% соответственно. Судя по всему, внимание инвесторов по-прежнему сосредоточено на данных о росте мировой экономики и инфляции. Глобальный рынок облигаций вырос на 0,69%, поскольку настроения инвесторов изменились в сторону снижения риска и бегства в инструменты с фиксированным доходом. Кроме того, несколько политиков ФРС высказали мнение, что недавний скачок доходности может свести на нет необходимость дальнейшего ужесточения политики ФРС.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

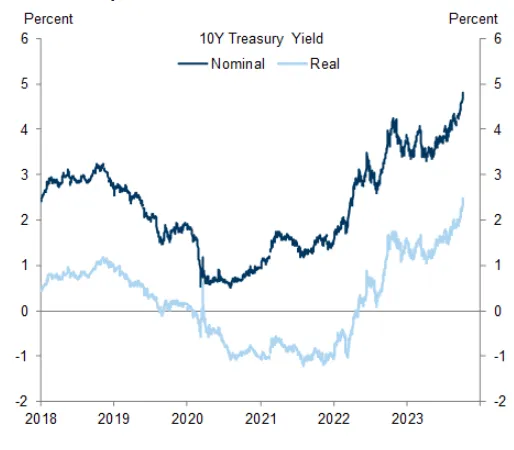

Основная тема - влияние длительного повышения процентных ставок.

В последние месяцы процентные ставки росли по всей кривой даже на фоне замедления инфляции, а цикл повышения ставок все больше напоминал завершение. Номинальная и фактическая доходность по 10-летним кредитам сейчас значительно выше уровней, наблюдавшихся в конце предыдущего цикла, а форвардные процентные ставки по всей кривой примерно на 2пп выше, чем в предпандемические годы. Ставки умеренно растут, и становится все менее очевидным, что падение инфляции будет достаточным для снижения ставок в ближайшее время.

Рынки стали менее уверены в том, что падение инфляции будет достаточным для снижения ставок в ближайшее время, о чем свидетельствует сентябрьское заседание FOMC, на котором некоторые представители ФРС, похоже, были менее убеждены в необходимости снижения ставок для предотвращения рецессии и менее уверены в том, что текущая ставка является настолько ограничительной.

График 2: Повышение процентных ставок

Источник: Federal Reserve Board

Источник: Federal Reserve Board

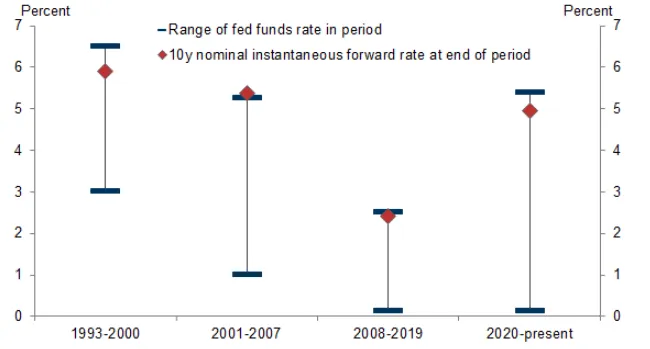

Более значительный рост процентных ставок в последнее время, как представляется, был вызван главным образом тем, что инвесторы на основании высоких показателей экономики при ставке ФРС 5%+ сделали вывод о том, что равновесная процентная ставка может быть гораздо выше, чем предполагалось в прошлом цикле, когда рынки приняли гипотезу светской стагнации. Инвесторы были удивлены устойчивостью экономики и быстро переоценили уровень процентных ставок, который может быть устойчивым в будущем.

График 3: Повышение форвардных ставок

Источник: Federal Reserve Board

Источник: Federal Reserve Board

Дальнейшее ужесточение финансовых условий, вызванное ростом ставок, приведет к тому, что снижение темпов роста ВВП будет продолжаться дольше. Однако в третьем квартале потребление в США было устойчивым, что дополнялось обнадеживающим ростом занятости и недавним пересмотром прогноза ВВП в сторону повышения. Однако некоторые опасения все еще сохраняются, поскольку норма сбережений находится вблизи десятилетнего минимума. В связи с возможным возобновлением выплат по студенческим кредитам, молодые демографические группы могут столкнуться с проблемой сокращения своих располагаемых доходов. В прошлом цикле вера в то, что реальные ставки в будущем останутся близкими к нулю, помогла рационализировать несколько основных экономических тенденций, которые в противном случае выглядели бы более сомнительными. Например, завышенную оценку рискованных активов на финансовых рынках, выживание постоянно убыточных компаний в корпоративном секторе и большой дефицит, который увеличил и без того исторически большой федеральный долг в государственном секторе.

Исторически сложилось так, что на финансовых рынках, где ставки растут, основной риск заключается в том, что оценочные показатели, привязанные к процентным ставкам, будут иметь тенденцию к снижению. Впоследствии это приведет к снижению целевых ценовых ориентиров (рост безрисковых ставок и повышение стоимости капитала). Более того, в отсутствие значительно более высоких темпов роста корпоративных прибылей значительное повышение как номинальных, так и реальных процентных ставок ставит перед акциями гораздо более высокую планку, которую они должны преодолеть. Рост коэффициентов PE в этом году, как ни странно, произошел вопреки стремительному росту доходности TIPS. При безрисковой и защищенной от инфляции доходности в 4,3%, акции выглядят натянутыми, если только не будет значительного роста. Однако мы считаем, что рынок уже в некоторой степени переоценил активы, чувствительные к ставкам, и поддержка, скорее всего, будет оказана устойчивостью экономики и рынков труда. В этом случае мы отдаем предпочтение качественным компаниям, обладающим сильным денежным потоком и балансом для поддержания планов по расширению бизнеса.

График 4: Основные индексы находятся в широком торговом диапазоне с 2022 года

Источник: Bloomberg

Источник: Bloomberg

С начала 2022 года рынки акций прошли через несколько фаз, в которых доминировали изменения инфляционных ожиданий и ожиданий роста. Тем не менее, хотя темпы роста оказались гораздо лучше, чем опасались многие инвесторы в начале года, повышение процентных ставок в условиях стагнации роста прибыли привело к появлению широкого торгового диапазона. Акции в целом добились незначительного прогресса на уровне широких индексов. Однако MXUS вырос на 15%, в то время как глобальные рынки акций выросли на 10%.

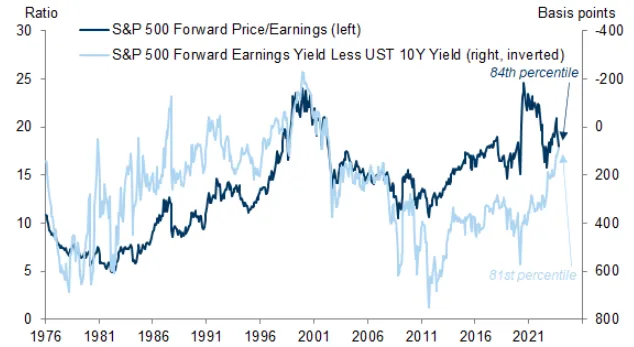

График 5: Расхождение в оценках и доходности

Хотя рынок акций выглядит гораздо менее растянутым, чем во времена технологического пузыря, многие инвесторы, вероятно, удивились бы в 2019 году, если бы им сказали, что текущие оценки могут превалировать при нынешнем уровне процентных ставок. Разрыв между форвардной доходностью по прибыли и 10-летней доходностью Казначейства сейчас гораздо выше, чем до пандемии.

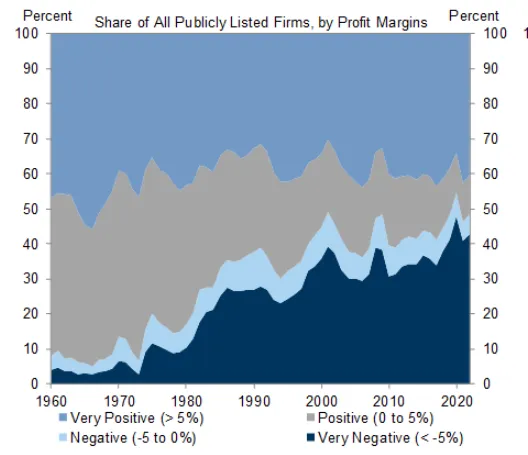

В корпоративном секторе инвесторы, возможно, не решатся продолжать финансировать убыточные компании, которые, как они надеются, будут хорошо окупаться в будущем, поскольку альтернативные издержки возросли. За последние десятилетия число убыточных компаний увеличилось и в 2022 году достигло почти 50% от общего числа зарегистрированных на бирже компаний. Доля деловой активности, приходящаяся на них, значительно меньше, но все же составляет экономически значимые 10% от общей выручки компаний. Более того, на долю убыточных компаний приходится около 13% капитальных затрат и занятости, и даже на небольшую группу постоянно убыточных компаний приходится около 5% занятости.

Повышение стоимости финансирования может вынудить некоторые из этих компаний сократить расходы на оплату труда или даже закрыться. Неприбыльные компании, как правило, более активно сокращают капитальные расходы, когда сталкиваются с давлением на маржу, и более активно сокращают расходы на оплату труда, когда сталкиваются с шоком процентных ставок. Более серьезный риск заключается в том, что некоторые компании могут просто закрыться, если их путь к прибыльности окажется слишком долгим. В настоящее время коэффициент выхода нерентабельных компаний из бизнеса является низким по историческим меркам, а с начала пандемии он снизился, что оставляет возможность для его дальнейшего роста.

График 6: Рост числа убыточных фирм

Источник: Compustat

Источник: Compustat

В государственном секторе прогнозы реальных процентных расходов и отношения федерального долга к ВВП выглядят гораздо хуже, чем до пандемии, когда крупнейшие программы помощи при пандемии уже были включены в фискальные прогнозы. По прогнозам Goldman Sachs, к 2025 году процентные расходы федерального бюджета по отношению к ВВП превысят пик начала 1990-х годов, а отношение долга к ВВП в течение следующего десятилетия вырастет с 96% до 123%. Повышение процентных ставок в конечном итоге добавит около 2% ВВП в виде реальных процентных расходов к стоимости стабилизации соотношения долга к ВВП.

Вышеупомянутые риски являются значительными и в совокупности могут спровоцировать глубокую рецессию, если они проявятся внезапно и агрессивно или же одновременно. Мы считаем, что если эти риски материализуются и усилят негативное влияние на рост, то ФРС, скорее всего, также пойдет на снижение ставок, которое частично или полностью компенсирует это влияние. Таким образом, при таком сценарии инвесторы вполне могут частично пересмотреть свои ожидания относительно будущих процентных ставок в сторону понижения. Тем не менее инвесторам следует помнить о риске и проявлять избирательность. Нам нравятся тематические секторы, такие как AI Generative, EV и Consumer Discretionary, а также акции, обладающие чертами роста и качества, которые смогут выдержать глубокую рецессию и риск закрытия. Рынки ценных бумаг с фиксированным доходом внимательно следят за риторикой ФРС, и больше шансов на дополнительное повышение ставки в этом году и менее выраженное снижение в 2024 году. Краткосрочные облигации инвестиционного класса и краткосрочные казначейские обязательства являются наилучшими вариантами для борьбы с потенциальным повышением ставок и ограничения процентных рисков.