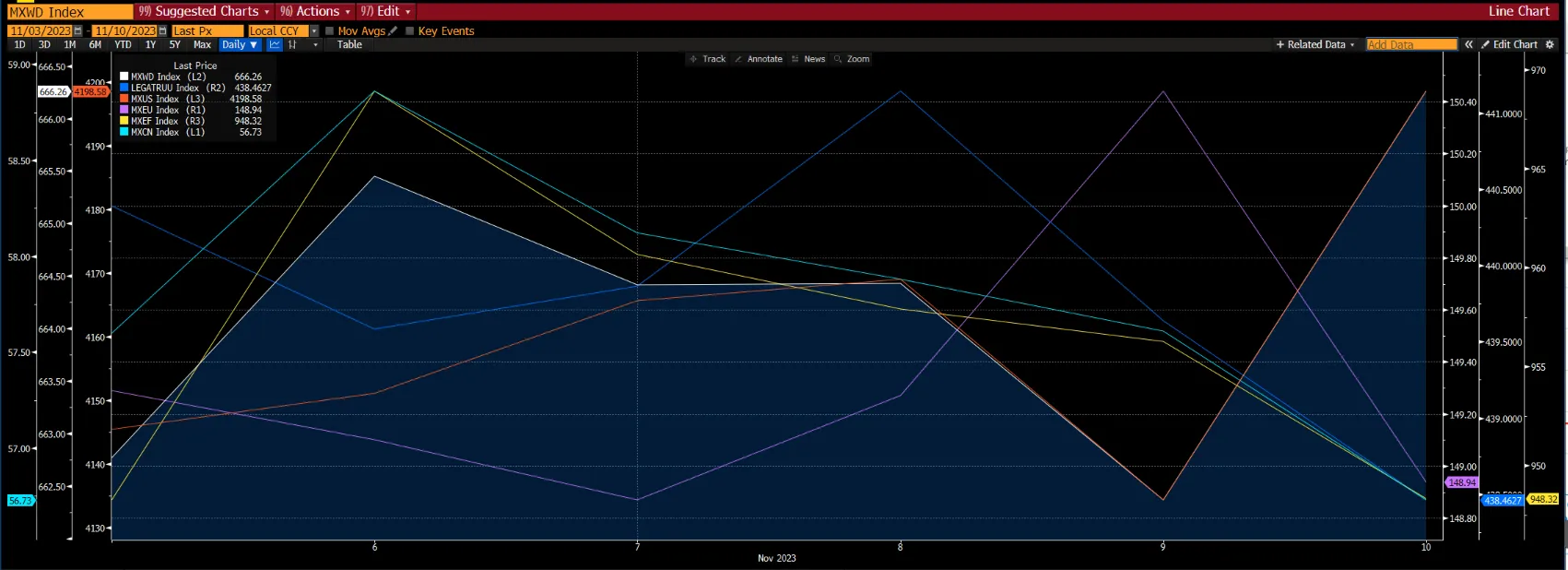

Глобальные рынки акций продолжают расти на фоне "голубиной" риторики, сделанной ФРС, а также более высоких, чем ожидалось, показателей прибыли, на которые активизация войны между Израилем и Хамасом не повлияла в полной мере . Мировые акции выросли на 0,57%, в первую очередь за счет рынка США, который увеличился на 1,33%. Европейский и китайский рынки, однако, упали на 0,73% и 1,34% соответственно. Снижение котировок китайских акций было вызвано тем, что базовая инфляция ИПЦ в Китае вновь стала отрицательной, а рост импорта удивил повышением, в то время как рост экспорта в октябре снизился. Мировой индекс облигаций превзошел глобальные рынки акций, снизившись на 0,44% из-за настроений "риск на риск", а также из-за того, что ставка по 10-летним казначейским обязательствам США выросла до 4,65% с 4,57% на предыдущей неделе.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

Основная тема - Сезон прибылей преподносит сюрпризы на подъеме

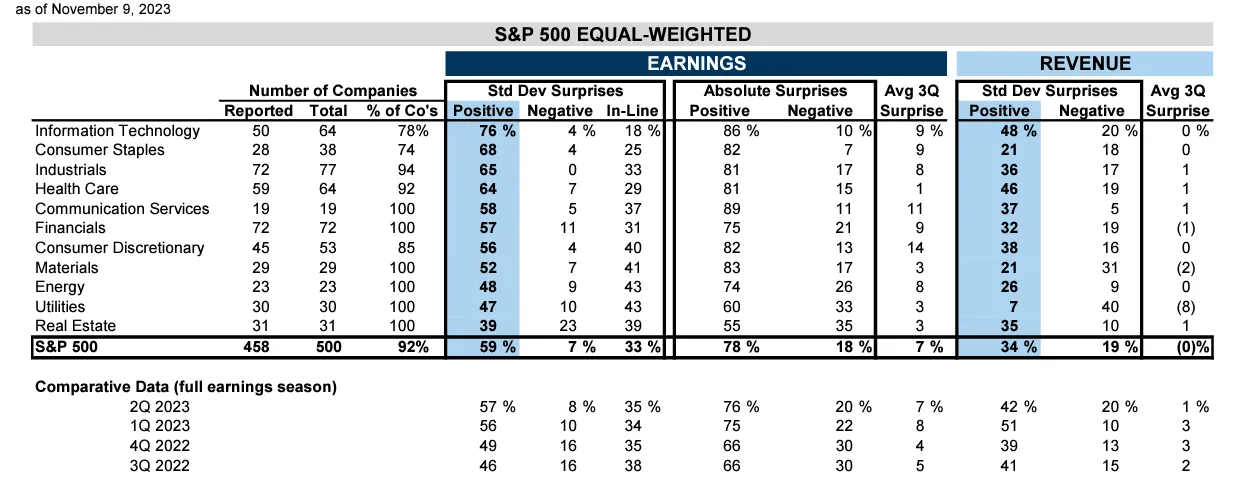

На американских фондовых рынках закончился спад прибыли. За последние 6 недель 92% корпораций, входящих в индекс S&P 500, опубликовали свои результаты за 3-й квартал 2023 года. Результаты компаний, входящих в индекс S&P 500, за 3-й квартал 2023 года оказались сильнее ожиданий, и они находятся на уровне положительного квартального роста прибыли. Это был 1-й квартал 2023 г., в котором наблюдался рост прибыли на акцию по сравнению с 3-м кварталом 2022 г. Прибыль на акцию выросла на 4% или на 10% без учета энергетического сектора благодаря последовательному улучшению показателей рентабельности и росту продаж на 3%. 56% объявленных доходов оказались положительными, и только 9% - отрицательными.

График 2: Результаты прибыли S&P 500

Источник: Factset

Источник: Factset

Последовательное ежеквартальное улучшение показателей рентабельности стало ярким событием в сезоне прибылей за 3-й квартал 2023 года. Без учета энергетического сектора рентабельность S&P 500 выросла до 11,6% с 11,1% во 2-м квартале 2023 года. Эти результаты на 40 б.п. лучше, чем ожидали аналитики. Прибыль энергетического сектора упала вместе с ценами на нефть марки Brent, которые в среднем были на 12% ниже уровня 3-го квартала 2022 года (86 долл. против 97 долл.).

Наиболее неожиданными оказались показатели в секторах коммуникационных услуг и информационных технологий, в то время как наибольшее разочарование вызвали показатели в секторах недвижимости и коммунальных услуг. Тем не менее, положительный рост прибыли и оптимизм в отношении того, что ФРС США вскоре завершит цикл повышения ставок, способствовали активному ралли в течение последних двух торговых недель. Если общий макроэкономический фон останется в основном благоприятным, инвесторы смогут больше сосредоточиться на фундаментальных показателях, что, возможно, позволит сохранить классическое рождественское ралли до конца года.

Однако после получения результатов инвесторы по-прежнему обеспокоены негативным пересмотром консенсус-прогноза прибыли на 4-й квартал 2023 года и 2024 год. С начала 4-го квартала оценки прибыли на акцию на 4-й квартал 2023 года снизились на 4%. Это контрастирует с ситуацией в 1Q23 и 2Q23, когда в течение соответствующих сезонов оценки прибыли упали на 2% и выросли на 0,2%. Оценки на весь 2024 год также снизились примерно на 1% с начала сезона отчетности.

Снижение прогноза прибыли на акцию на 4-й квартал 2023 года с конца сентября теперь предполагает последовательное сокращение маржи, что в очередной раз устанавливает низкую планку для компаний. Консенсус-прогнозы в настоящее время предполагают, что маржа сократится на 75 б.п. последовательно и останется примерно на одном уровне по сравнению с аналогичным периодом прошлого года. Хотя сезонные факторы могут повлиять на маржу в 4-м квартале 2023-го года, в первых трех кварталах этого года компании последовательно опережали ожидания по марже, а давление на производственные затраты продолжает ослабевать.

После того как основная часть сезона прибылей 3Q23 осталась в зеркале заднего вида, прибыль на акцию будет расти на +1% по сравнению с предыдущим годом. Консенсус прогнозирует рост прибыли на акцию в 2024 году на уровне 5%. В перспективе до 2024 г. рост продаж на 5% и умеренное увеличение маржи позволят достичь 5% роста прибыли на акцию. Мы считаем, что если прибыль продолжит преподносить сюрпризы в сторону увеличения, а пересмотр прогнозов в сторону понижения будет незначительным, то рост прибыли продолжит стимулировать рост рынка. Поэтому следует пересмотреть оценку стоимости.

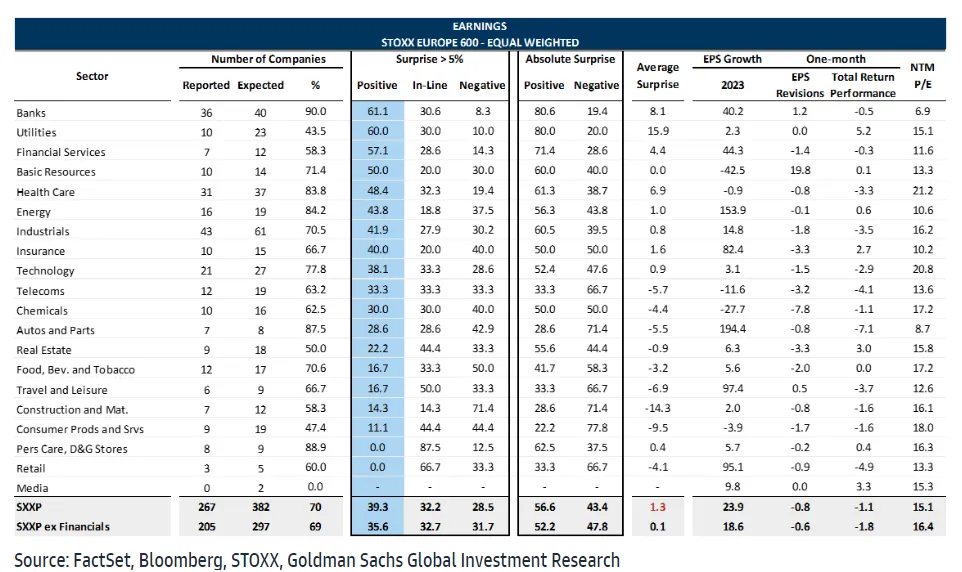

График 3: Сезон прибыли STOXX 600

Что касается европейских рынков, то более 75% корпораций, входящих в индекс STOXX 600, представили отчетность, и на данный момент прибыль за 3-й квартал 2023 года удивила на 1% в сторону повышения. Рынок продолжает подвергать "наказанию" компании с негативными сюрпризами, и прибыль за 4-й квартал 2023 года была пересмотрена в сторону понижения примерно на 1%, причем наибольшее понижение в этом году произошло в сырьевых и защитных секторах. Инвесторы поощряют компании, которые возвращают денежные средства акционерам, а не инвестируют в рост. С начала июля компании, возвращающие акционерам наибольший объем денежных средств в виде дивидендов и обратного выкупа акций, опережают по темпам роста те компании, которые инвестируют в рост, на 8 п.п. (-5% против -13%).

Европейские экономисты Goldman Sachs ожидают, что 2024 год будет более удачным, прежде всего, по трем причинам. Во-первых, ожидается ускорение роста по мере снижения негативного эффекта от высоких цен на газ, ужесточения политики ЕЦБ и умеренных препятствий для роста за рубежом. Во-вторых, реальные располагаемые доходы населения заметно увеличатся по мере замедления базовой инфляции и сохранения высоких темпов роста номинальной заработной платы, что, вероятно, будет способствовать росту потребительских расходов в течение всего года. В-третьих, они прогнозируют более мягкую политику ЕЦБ и полагают, что в первом полугодии 2024-го года негативное кредитное воздействие ослабнет. Кроме того, рост обрабатывающей промышленности нормализуется, хотя потенциал роста остается ограниченным, поскольку ситуация в мировой промышленности остается неоднозначной. GS ожидает роста прибыли на акцию компаний STOXX 600 на 7% в 2024 году (после +3% в 2023 году).

Возврат средств акционерам (за счет дивидендов и обратного выкупа) и приобретения должны оставаться ключевыми темами 2024 года. Однако основным препятствием на пути возврата денежных средств акционерам будет стоимость долга. Ставки рефинансирования в настоящее время более чем в два раза превышают текущие купонные ставки по уже выпущенным долговым обязательствам. Мы не видим широкой проблемы для рынка, поскольку совокупные балансы не являются особенно напряженными. Тем не менее, долг и более высокая стоимость заимствований, вероятно, окажутся сдерживающим фактором для некоторых компаний, и мы считаем, что рынок недооценивает этот фактор. Компании со слабыми балансами и небольшими капиталами в большей степени, чем рынок, подвержены риску, связанному с высоким уровнем долга и ростом стоимости заимствований.