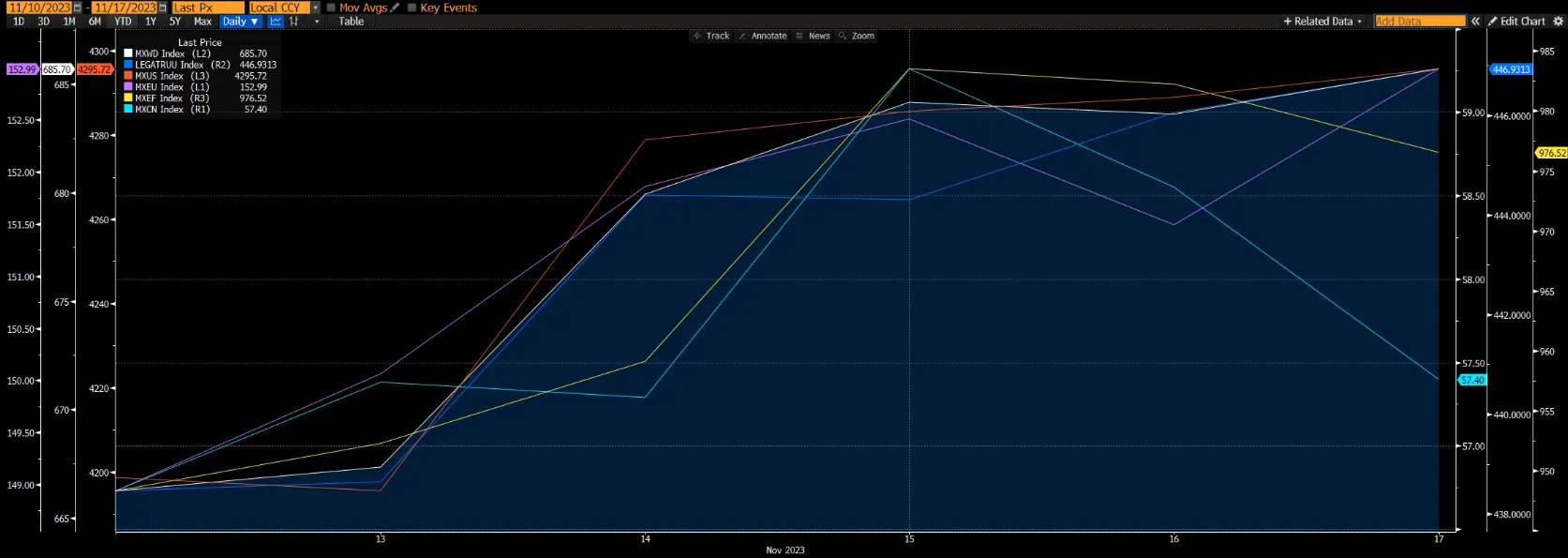

Глобальные рынки акций продолжают расти, увеличившись на 2,99% третью неделю подряд благодаря более слабым, чем ожидалось, показателям индексов CPI и PPI и росту числа заявок на пособие по безработице. Доходность по 10-летним казначейским обязательствам в течение короткого времени торговалась на уровне 4,379%, самом низком с сентября, снизившись с 4,65% на предыдущей неделе. Европейские рынки выросли на 4,81%, а рынки развивающихся стран и США - на 2,99% и 2,39% соответственно, хотя и более медленными темпами. Несмотря на то, что данные по широкому кредитованию и инвестициям в основной капитал в Китае за октябрь оказались неутешительными, в то время как розничные продажи превзошли ожидания, а бюджетные доходы улучшились, китайские рынки выросли на 1,36%. Мы считаем, что это отчасти объясняется некоторым ослаблением ожиданий относительно геополитических рисков в Китае: В результате встречи президента Байдена и Си была достигнута договоренность о восстановлении военных коммуникаций, а Си пообещал предпринять дружественные шаги для привлечения иностранных инвесторов. Рынок облигаций вырос на 1,93%, так как доходность снизилась на фоне оптимизма по поводу того, что ФРС контролирует ИПЦ. Октябрьское снижение базовой инфляции до 3,2% с 3,7% в сентябре оказалось несколько лучше ожиданий и было обусловлено продолжающимся снижением стоимости энергоносителей, а также ослаблением цен на продукты питания и жилье.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

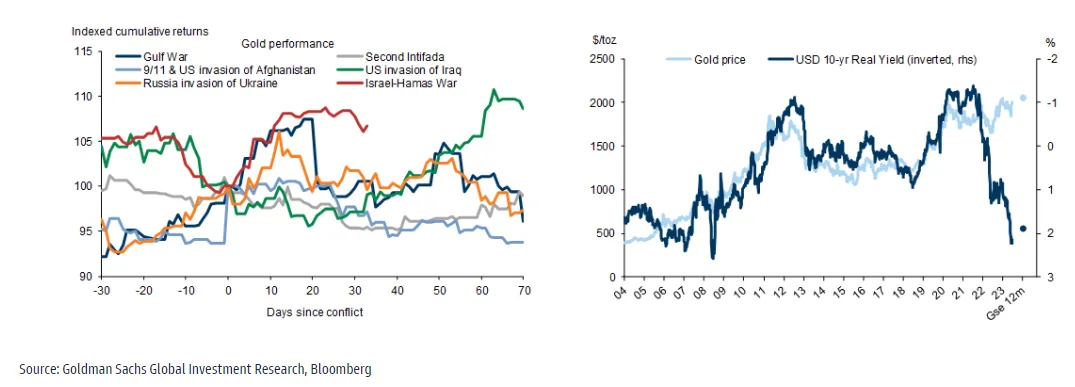

Основная тема- Золото засияет?

То, что золото выигрывает в неспокойные времена, практически не вызывает сомнений, поскольку оно является активом-убежищем. Неудивительно, что недавняя эскалация напряженности между Израилем и ХАМАСом, переросшая в полномасштабную войну, оказала существенное влияние на золото, подняв спотовые цены почти на 5% с 7 октября (начало последней эскалации). На данный момент остается неясным, как сильно и как долго будет продолжаться рост цен на золото.

График 2: Золото хеджирует рыночные неопределенности

В значительной степени это будет зависеть от того, как будет развиваться конфликт: если он будет сдержан и разрешен в течение ближайших одного-трех месяцев, то, скорее всего, основная часть ралли останется позади. Однако если конфликт распространится и станет дестабилизирующим фактором на региональном уровне, то у золота еще могут быть перспективы роста. Учитывая усилия США и их союзников по сдерживанию конфликта, включающие переговоры с Ираном в обратном направлении с целью предостеречь его от эскалации, а также сохранение безопасного коридора между Израилем и северной частью сектора Газа, мы считаем, что базовым вариантом является ограниченный конфликт, а не региональный кризис. В более количественном плане мы проанализировали прошлые случаи снижения риска с целью выявления их влияния на цены на золото и обнаружили, что такие эпизоды приводили к ралли золота, которое длилось в среднем 15 дней (от спада до пика) и приводило к росту цены в среднем на 8,0%.

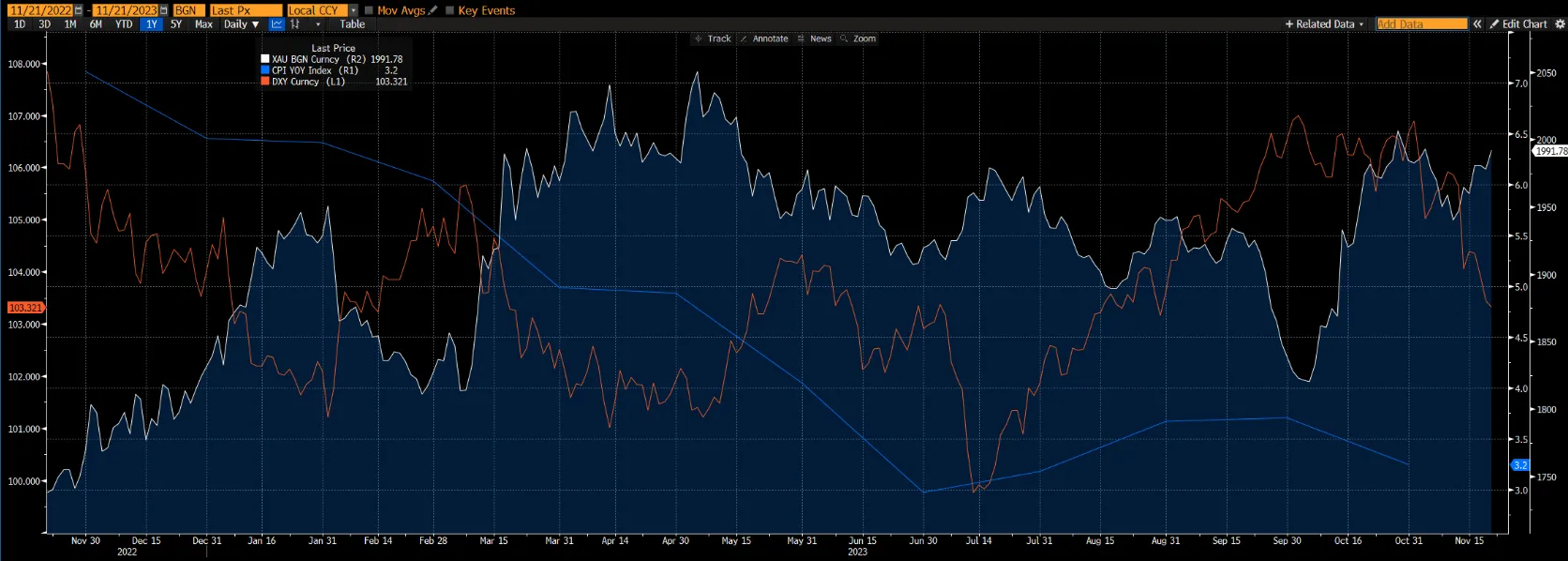

С момента начала цикла повышения ставок ФРС в марте прошлого года процентные ставки и доллар стали основным "встречным ветром" для золота. Это вполне логично, поскольку доходность казначейских облигаций представляет собой (безрисковую) альтернативную стоимость хранения беспроцентного золота. Однако в последнее время эта взаимосвязь несколько изменилась; обратная направленность между реальными ставками и ценой золота сохраняется, но чувствительность цены золота к понижению (в ответ на рост ставок) несколько снизилась. С 1 июня по 16 октября доходность казначейских облигаций США с индексацией к инфляции, которая рассматривается как косвенный показатель реальных ставок, выросла на 58,8%, в то время как цена золота снизилась всего на 1,5%. Даже если не принимать во внимание поддерживающее влияние конфликта между Израилем и Хамасом на золото, то точка зрения о снижении чувствительности к понижению остается актуальной - в период с 1 июня по 6 октября (непосредственно перед эскалацией напряженности на Ближнем Востоке) доходность индексируемых к инфляции облигаций казначейства США выросла на 73,6%, в то время как золото упало на 7,3%. Этому явлению есть много причин, но ключевое объяснение заключается в том, что рынки прогнозируют пик ставок в ближайшем будущем и позиционируют себя в соответствии с ним.

Ставки, хотя и остаются рискованными, но точка разворота может быть уже близка. Учитывая, что экономический рост в США остается устойчивым, рынки труда остаются напряженными, а инфляция - стабильной, ФРС, скорее всего, не будет закрывать двери для очередного повышения ставок в декабре. Однако в более широком смысле, похоже, что США вскоре могут оказаться в точке разворота, когда эффективность высоких ставок для охлаждения экономики и обеспечения ценовой стабильности перевесит негативные последствия дефицита и задолженности США. В качестве иллюстрации того, насколько раздулась задолженность США, можно привести данные о том, что валовые процентные платежи по американскому долгу выросли на 50% до 970 млрд. долл. в течение года после первого повышения ставки ФРС на 25 б.п. в 2022 году. По прогнозам Бюджетного управления Конгресса США), чистые процентные платежи достигнут 835 млрд. долл. к 2025 г. (крайний срок приостановки выплаты потолка долга), что, в случае если остальные факторы останутся без изменений, сделает эту непроизводительную статью расходов более крупным компонентом, чем другие обязательные категории, такие как национальная оборона и здравоохранение. Все это говорит о том, что США не смогут без разбора повышать ставки дальше, не столкнувшись с огромным бюджетным дефицитом. Вывод для золота заключается в том, что дальнейшее снижение ставок, хотя и возможно, но, скорее всего, будет ограниченным.

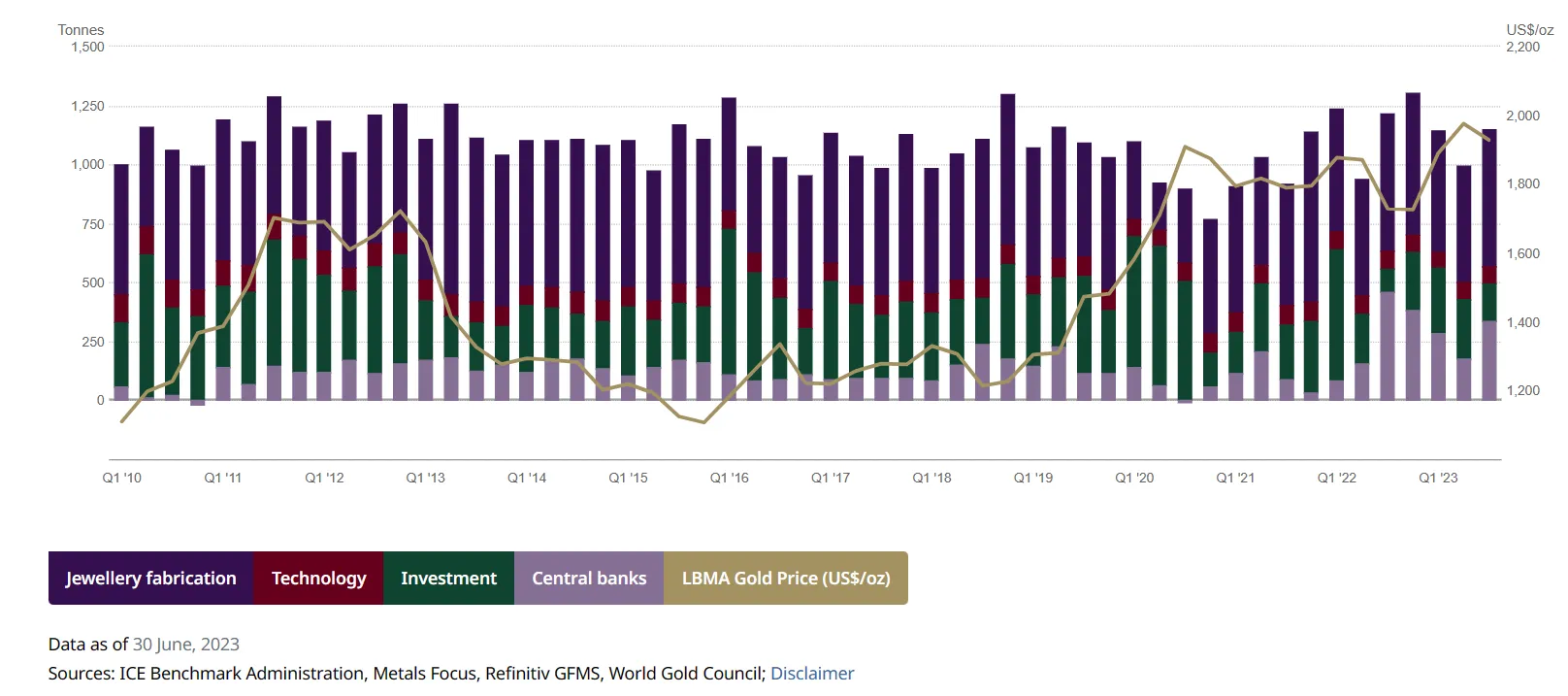

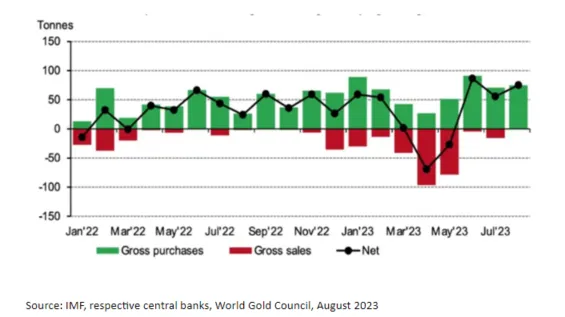

График 3: Спрос на золото в мире

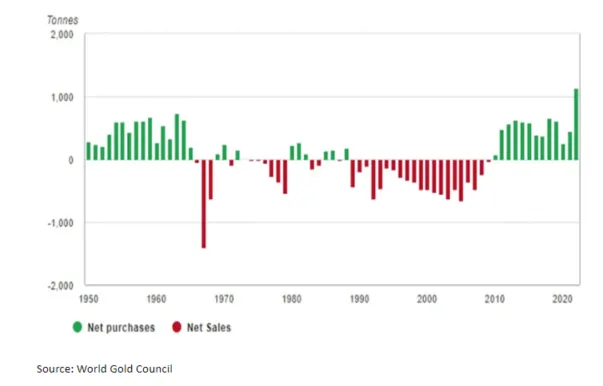

Дополнительным фактором, способствующим росту цен на золото, являются закупки золота центральными банками, которые из чисто отрицательных в апреле и мае превратились в чисто положительные в июне, июле и августе. Крупнейшими покупателями оставались, как обычно, Китай, Польша, Турция, Катар, Сингапур и Чехия. В частности, очень активно пополняет свои золотые запасы Банк Китая (PBOC), который в августе закупил 29 тонн золота, а общий объем закупок с ноября прошлого года составил 217 тонн. Мы считаем, что продолжающаяся активная скупка золота центральными банками является частью более широкой геополитической тенденции, в рамках которой страны стремятся диверсифицировать свои валютные резервы и увеличить объем нейтральных твердых активов. Эта долгосрочная тенденция должна оказать поддержку ценам на золото в долгосрочной перспективе.

График 4: Динамика чистых покупок/продаж золота центральными банками

График 5: Спрос центральных банков на золото с 2022 г.

График 6: Отрицательная корреляция с долларом США

Источник: Bloomberg

Источник: Bloomberg

Мы ожидаем, что масштабы распродаж будут ограничены из-за "мягкой" позиции ФРС, замедления роста заработной платы, ослабления доллара США и устойчивых покупок центральных банков. С тактической точки зрения, мы рассматриваем потенциальную распродажу золота как возможность для покупки, так как мы видим, что в условиях сценариев повышенного риска золото будет играть роль хеджера. 12-месячный целевой уровень Goldman Sachs по золоту составляет $2050/т унция (по сравнению с текущим спотом на уровне ок. $1991/т унция), что предполагает скромный потенциал роста в 2-3%.