США

Американские акции вернули часть значительного роста, достигнутого за последние несколько недель, поскольку инвесторы, по-видимому, переключились на отрасли, которые отставали в 2023 году, включая коммунальные услуги, энергетику, потребительские товары и здравоохранение. В то же время падение акций Apple после снижения рейтинга аналитиками негативно сказалось на индексе Nasdaq Composite с большой долей технологической составляющей.

Основные данные по рынку труда за прошлую неделю в целом удивили своей положительной динамикой, хотя базовые тенденции были более неоднозначными. Внимательно изучаемый ежемесячный отчет по заработной плате в несельскохозяйственном секторе показал, что в декабре работодатели создали 216 000 рабочих мест, что значительно превысило консенсус-прогнозы.

Месячный рост среднего почасового заработка остался на уровне 0,4%, что немного выше прогнозов, а уровень безработицы также не изменил прогнозов, оставшись на уровне 3,7%. Однако коэффициент участия в рабочей силе неожиданно снизился до 62,5%, что является самым низким показателем с февраля. Индекс занятости в непроизводственной сфере от ISM также резко упал и достиг самого низкого уровня с июля 2020 года.

Великобритания

Несмотря на глобальные геополитические опасения, данные по Великобритании, опубликованные на этой неделе, оказались весьма многообещающими. Спрос на ипотечные кредиты для покупки жилья продолжил восстанавливаться - несмотря на низкий уровень - в последнем месяце 2023 года. По данным исследования ипотечного кредитора Halifax, число одобренных ипотечных кредитов выросло до чуть более 50 000 с 47 890 в ноябре, поскольку снижение ипотечных ставок и надежды на сокращение стоимости заемных средств способствовали росту цен на жилье на 1,1% в месячном исчислении.

Внимательно отслеживаемые индексы менеджеров по закупкам (PMI) показали, что в декабре в секторе услуг Великобритании наблюдался самый быстрый рост активности за последние шесть месяцев, что превзошло ожидания. Окончательный сводный индекс PMI - охватывающий и производство, и сферу услуг - в декабре вырос до 52,1 по сравнению с 50,7 в ноябре, что стало лучшим показателем среди всех крупнейших экономик мира. Показатель выше 50 свидетельствует о росте.

Однако ни одна из этих хороших новостей не смогла остановить падение индекса FTSE 100 на неделе. За первую неделю торгов в 2024 году британский бенчмарк потерял -0,56 %.

Европа

Паневропейский индекс STOXX Europe 600 завершил неделю снижением и прервал семь последовательных недельных ростов на фоне ослабления надежд на скорое снижение процентных ставок. Крупнейшие фондовые индексы в основном снизились. Французский индекс CAC 40 упал на 1,62 %, а немецкий DAX - на 0,94 %.

Европейские государственные облигации резко снизились, что привело к росту доходности, так как трейдеры ослабили агрессивные ожидания снижения ставок. Доходность 10-летних немецких облигаций выросла до более чем 2,1 %, а в Италии доходность 10-летних гособлигаций закрыла неделю выше 3,8 %. В Великобритании доходность 10-летних гилтов составила почти 3,8 %.

Еврозона вполне может оказаться в состоянии рецессии после того, как сокращение деловой активности продолжится в конце 2023 года.

Азия

Акции в Китае снизились на фоне сохраняющихся опасений по поводу состояния экономики страны. Индекс Shanghai Composite упал на 1,54 %, а индекс голубых фишек CSI 300 сдал позиции на 2,97 %. В Гонконге базовый индекс Hang Seng снизился на 3%, по данным FactSet.

Экономические данные за декабрь продолжали демонстрировать разнонаправленную картину состояния экономики Китая. Официальный индекс менеджеров по закупкам (PMI) в обрабатывающей промышленности сократился третий месяц подряд, упав в декабре до отметки 49,0 ниже общепринятой, поскольку сокращение новых заказов и экспорта ускорилось. Индекс PMI для непроизводственной сферы вырос до 50,4 с 50,2 в ноябре, так как рост строительной активности компенсировал слабость сектора услуг. Показатели выше 50 означают рост по сравнению с предыдущим месяцем.

Тема недели - прогноз по фондовому рынку Индонезии

В 2021-23 гг. фондовые рынки Индонезии три года подряд опережали более широкие индексы Азии и развивающихся рынков. Индекс Jakarta Composite Index (JCI) в прошлом году показал доходность 7,5% в долларовом выражении благодаря сильному притоку ПИИ, поскольку правительство продолжает реформы, а Индонезия является одним из ключевых бенефициаров изменения цепочек поставок в Азии, особенно в металлургии и электронной промышленности. Общий объем рынка JCI достиг 760 млрд долларов США по состоянию на 2023 год, что является крупнейшим показателем в Юго-Восточной Азии, но в целом он все еще недостаточно проницаем для рынка капитала, составляя 63% от ВВП Индонезии в размере ~1,2 трлн долларов США. Мы считаем, что Индонезия продолжит демонстрировать опережающие результаты в 2024 году и является одним из наших ключевых рынков, по которым мы настроены позитивнов рамках АСЕАН, Азии за пределами Японии и EM, учитывая ее структурные реформы, но отмечаем потенциальную дополнительную волатильность в первом полугодии 2024 года в связи с периодом выборов. В 2024 году ВВП на капитал в Индонезии, как и в Китае в 2011 году, скорее всего, преодолеет отметку в 5 000 долларов США, в связи с чем мы ожидаем новую волну потребительских расходов.

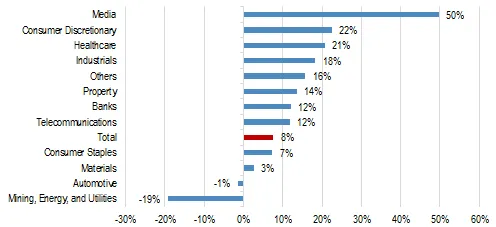

График 1: Ожидаемый рост прибыли в 2024 году по секторам

Источник: J.P. Morgan

Источник: J.P. Morgan

Ключевые темы для 2024 года

2024 год - год выборов. Все внимание приковано к предстоящим 14 февраля 2024 года президентским выборам. В гонке участвуют 3 кандидата: 1) Прабово и Гибран 2) Ганджар и Махфуд 3) Анис и Мухаймин. Если в первом туре никто не наберет более 50% голосов, будет проведен второй тур выборов 26 июня 2024 года. 27 ноября 2024 года состоятся выборы губернатора всей страны.

Потенциальный цикл разворота ставки. Мы ожидаем, что цикл разворота ставок (как ставки ФРС, так и ставки Центрального Банка Индонезии) материализуется во второй половине 2024 года, и мы видим риски роста для активов с длинной дюрацией, акций роста и чувствительных к ставкам имен.

Трансформация текущего баланса. Мы считаем, что отрасль переработки и сбыта металлов, которая опирается на устойчивый профицит счета текущих операций Индонезии. Если предположить, что никель останется ключевым компонентом для производства электромобилей, то экспорт никеля может вырасти еще на 8-10 млрд долл. в течение следующих 5 лет.

Экосистема электромашин и ИИ. Путь Индонезии к созданию экосистемы электромашин начался в последние 2-3 года с добычи никелевой руды, сульфата никеля и автомобильных заводов, а затем перешел к заводам по производству аккумуляторов. Мы считаем, что 2024 год станет точкой пересечения на пути к электрификации Индонезии.

Переход к "зеленой" энергетике. По состоянию на первое полугодие 2023 года, установленная мощность возобновляемых источников энергии в Индонезии составляет 12,7 ГВт, что требует еще 10-11 ГВт для достижения цели на 2030 год. Если исходить из средних капиталовложений в размере 3 млн. долларов США на МВт, то для достижения цели на 2025 год потребуется 30-33 млрд. долларов США общих инвестиций.