Глобальные рынки акций продолжили снижаться на фоне опасений, что цены на нефть за последние три месяца выросли примерно на 30%, растущих опасений по поводу повышения ставок в течение длительного времени и состояния потребительских расходов. Глобальные рынки акций снизились на 0,88%, опередив облигации, которые также снизились на 0,93%. Большинство основных рынков акций снизились: европейский и китайский - на 1,38% и 1,27% соответственно, а американский - на 0,6% на опасениях, что повышенная стоимость заемных средств окажет влияние на прибыль в первом полугодии 2024 года. Снижение котировок глобальных облигаций в основном связано с продолжающейся реакцией на "ястребиные" комментарии ФРС и опасениями по поводу закрытия правительства США.

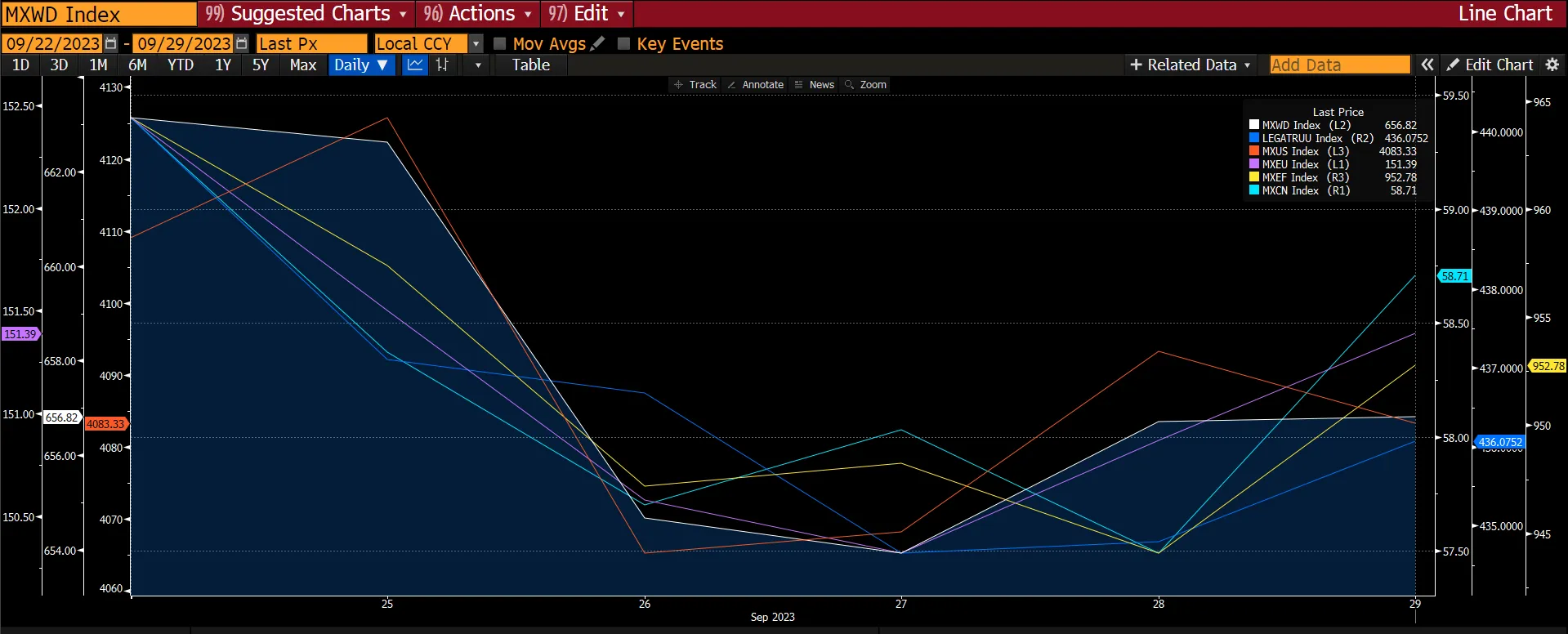

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

Основная тема - Рост цен на нефть

Рост цен на нефть обусловлен тем, что ситуация на рынке перевесила рост курса доллара и более широкое снижение рисков, вызванное перспективами повышения процентных ставок. Мировые цены на нефть за последние три месяца выросли на 30% на фоне сокращения добычи в Саудовской Аравии и России, что вызвало обеспокоенность по поводу траектории развития риск активов.

График 2: Нефть продолжает расти

Стоит отметить, что рост цен на нефть отражает устойчивый спрос, особенно со стороны Китая. По мнению агентства Bloomberg, фундаментальные показатели нефти по-прежнему сильны и не имеют существенных "медвежьих" факторов, однако трейдеры будут следить за макроэкономическими факторами и настроениями по поводу снижения уровня риска в акциях, где "торговля остается в режиме коррекции, и пока нет риска, что нефть резко упадет". Более того, мы видим, что аналитики повышают свои целевые цены на нефть примерно до 100 $/баррель. Причиной пересмотра является сокращение предложения со стороны ОПЕК и рост спроса, который компенсирует увеличение предложения со стороны США. Однако они также считают, что до 2025 года цена на нефть марки Brent будет находиться в диапазоне от 80 до 105 $/баррель, что говорит о том, что большая часть роста цен на нефть, возможно, уже позади. Наряду с ограниченным предложением, сезоном ураганов (хотя он и скоро закончится) и ожидаемой более холодной зимой в этом году по сравнению с прошлой (особенно в Европе), что приведет к росту спроса на газ и нефть, мы считаем, что цены на нефть сохранят свою устойчивость, хотя потенциал роста может быть ограничен.

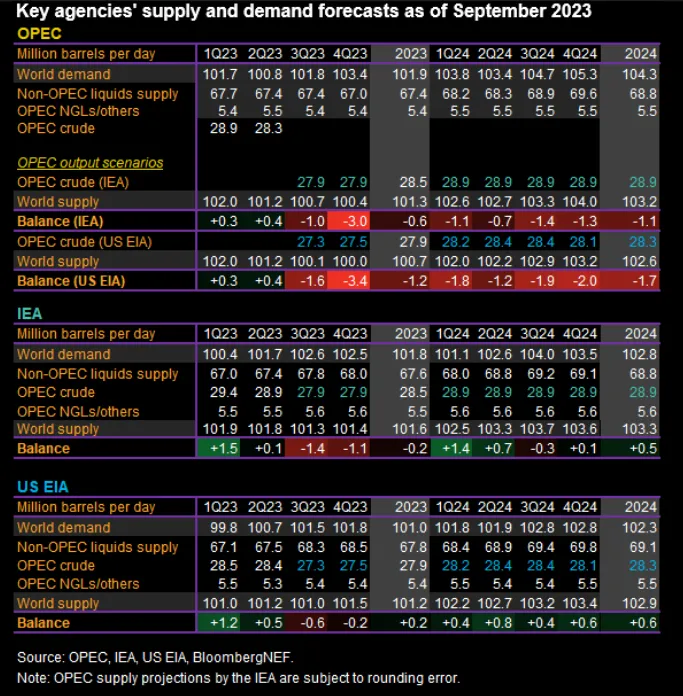

В своем сентябрьском отчете о состоянии рынка нефти международное энергетическое агентство снизило дефицит предложения в третьем и четвертом кварталах текущего года до 1,4 млн. баррелей в сутки (б/с) и 1,1 млн. баррелей в сутки соответственно. Фьючерсы ожидает самый большой квартальный скачок с начала 2022 года, поскольку ОПЕК прогнозирует дефицит до 3 млн. баррелей в день с октября на фоне сокращения поставок со стороны Саудовской Аравии и России. Несмотря на то, что рост цен на нефть возродил разговоры о цене в $100, за последнюю неделю рост остановился, поскольку аналитики предупредили, что ОПЕК и ее союзникам, возможно, придется продлить действие ограничений в следующем году, чтобы удержать цены от падения.

Что это означает для экономики и акций?

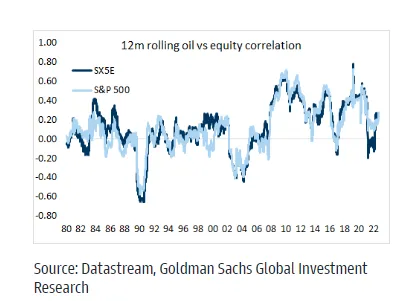

В сентябре цены на нефть марки Brent выросли на 10%, доходность десятилетних облигаций США увеличилась на 50 б.п. до 4,6%, европейские акции упали на 4%, а индекс S&P 500 - на целых 5%. Однако после мирового финансового кризиса корреляция между акциями и нефтью была в целом положительной, поскольку рост цен на нефть отражал более сильный макроэкономический фон и инфляционное давление в мире, которому угрожали дефляция и слабый рост. Корреляция стала отрицательной в посткризисный период, особенно во втором полугодии 2022-го года, когда падение цен на сырьевые товары ослабило опасения по поводу рецессии и вызвало рост рисковых активов.

График 3: Прогнозы основных агентств по спросу и предложению

За последний месяц акции мировых энергетических компаний выросли на +2,7% на фоне роста цен на нефть. В этом году энергетический сектор в целом следовал за ценами на сырую нефть. Поскольку ожидается, что цены на нефть продолжат расти, мы считаем, что акции энергетического сектора также будут расти. Коэффициент доходности акций сектора составляет 8,8x по сравнению с 5-летним средним историческим значением 22x. Кроме того, компании энергетического сектора сосредоточились на возврате денежных средств акционерам в связи с ростом прибылей. Общая доходность по денежным средствам в энергетике составляет 8,5%, что значительно выше показателя S&P 500 (3,7%). Сочетание низких оценок, высоких доходов акционеров и прогноза роста цен на нефть позволяет предположить, что акции энергетических компаний в будущем будут демонстрировать более высокие показатели. Однако мы считаем, что в ближайшей перспективе рост будет незначительным, поскольку инвесторам придется искать баланс между потенциальной выгодой для акций энергетических компаний от роста цен на нефть и потенциально повышенным риском рецессии из-за инфляционного воздействия роста цен на нефть.

За пределами энергетического сектора рост цен на нефть представляет собой "встречный ветер" для акций потребительских компаний и компаний, использующих нефть в качестве основного сырья. Рост цен на нефть является налогом на потребителей и приводит к сокращению расходов на другие дискреционные покупки. Кроме того, рост цен на нефть создает давление на издержки производства для многих компаний. Так, авиакомпании, строительные материалы, грузовые авиаперевозки и логистика обычно отстают от других отраслей при росте цен на нефть более чем на 5% в течение месяца.

График 4: Положительная корреляция между акциями и ценами на нефть

График 5: Мировые акции энергетических компаний внимательно прослеживают динамику цен на нефть

Источник: Bloomberg

Источник: Bloomberg

По мнению Goldman Sachs, недавнее изменение цен на энергоносители может стать небольшим положительным фактором для прибыли европейских компаний. С положительной стороны, рост цен на нефть на 10%, как правило, увеличивает годовую прибыль SXXP примерно на 2,5 п.п., а маржу чистой прибыли - примерно на 10 б.п. Если евро продолжит снижаться по отношению к доллару США, так как рынки переоценивают "ястребиную" позицию ФРС в отношении инфляции, это также будет способствовать росту прибыли STOXX Europe 600 (+2,5пп к годовому росту прибыли SXXP при 10%-ном укреплении EURUSD). Однако с негативной стороны ослабление экономического роста должно негативно сказаться на европейских акциях, которые очень чувствительны к росту.

В США, по оценкам экономистов GS, недавние изменения цен на энергоносители приведут к снижению темпов роста ВВП на 0,3% в годовом исчислении в течение следующих двух кварталов. В Европе постоянное повышение цен на нефть на 10%, обусловленное предложением, обычно снижает реальный ВВП еврозоны примерно на 0,25% через год. Исходя из чувствительности прибыли SXXP к росту ВВП, это может снизить годовой рост прибыли SXXP примерно на 3пп. Консенсус ожидает, что в 2024 году прибыль SXXP вырастет примерно на 5%.