Благодаря позднему ралли, основные индексы завершили неделю без изменений или с небольшим повышением. Индекс Russell 2000 с малой капитализацией превзошел индекс S&P 500 в третий раз за последние четыре недели, что помогло сократить его значительное отставание от индекса за весь прошедший год. При этом акции роста незначительно укрепили свое преимущество над акциями стоимости. В рамках S&P 500 акции энергетических компаний отставали, поскольку цены на нефть на внутреннем рынке впервые с июня упали ниже 70 долларов за баррель.

Продолжающийся энтузиазм по поводу потенциала генеративного искусственного интеллекта (ИИ), по-видимому, стал одним из факторов, способствовавших росту индексов и технологически тяжелого Nasdaq Composite. Акции материнской компании Google Alphabet выросли более чем на 5 % в четверг после того, как компания представила свою новую модель искусственного интеллекта Gemini, которая может обрабатывать текст, код, аудио, изображения и видео и может быть включена в мобильные приложения. Тем временем компания Advanced Micro Devices выросла почти на 10 % в тот же день после того, как объявила о выпуске нового поколения чипов для искусственного интеллекта. В начале недели Apple вновь превысила рыночную капитализацию в 3 триллиона долларов США и вернулась к летним рекордным значениям.

В местной валюте пан-европейский индекс STOXX Europe 600 вырос четвертую неделю подряд, завершив ее на 1,30% выше. Акции получили поддержку благодаря ожиданиям, что центральные банки могут снизить процентные ставки в следующем году из-за замедления инфляции и признаков того, что экономика европейских стран ослабевает. Основные фондовые индексы также выросли. Французский индекс CAC 40 поднялся на 2,46%, немецкий DAX - на 2,21%, а итальянский FTSE MIB - на 1,59%. Британский индекс FTSE 100 прибавил 0,33 %.

Японские фондовые рынки за неделю потеряли позиции: индекс Nikkei 225 упал на 3,4 %, а более широкий индекс TOPIX - на 2,4 %. Комментарии официальных лиц Банка Японии (BoJ) вызвали спекуляции о том, что центральный банк может отказаться от политики отрицательных процентных ставок раньше, чем ожидалось, что оказало влияние на рискованные активы.

Китайские акции упали после того, как агентство Moody's понизило кредитный рейтинг суверенного долга Китая, что усилило беспокойство по поводу перспектив экономики. Индекс Shanghai Composite снизился на 2,05 %, а индекс голубых фишек CSI 300 потерял 2,4 % после падения в середине недели до самого низкого уровня почти за пять лет. В Гонконге базовый индекс Hang Seng упал на 2,95%, по данным FactSet.

Данные по количеству открытых вакансий, в частности, способствовали дальнейшему снижению долгосрочных процентных ставок на протяжении большей части недели. В четверг доходность 10-летних казначейских облигаций США достигла внутридневного минимума в 4,10 %. Однако после выхода отчета по заработной плате доходность восстановилась. Рынок корпоративных облигаций инвестиционного класса ослаб относительно казначейских облигаций на фоне более мягких тонов в начале недели. Объем выпуска оказался немного выше ожиданий, и примерно половина выпусков была переподписана.

Доходность европейских государственных облигаций в целом снизилась, поскольку комментарии некоторых политиков Европейского центрального банка (ЕЦБ) подогрели надежды на то, что снижение ставок может произойти в первой половине 2024 года. Доходность 10-летних облигаций Германии опустилась до минимальных уровней в этом году. Доходность итальянских государственных облигаций также снизилась. В Великобритании доходность 10-летних государственных облигаций упала до уровня ниже 4% впервые с середины мая на ожиданиях, что Банк Англии может начать снижать стоимость заимствований к середине 2024 года.

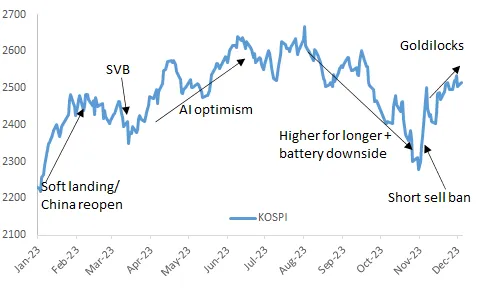

В центре внимания - перспективы корейских акций на 2024 год

Корейские акции (индекс KOSPI) находятся на пути к двузначной доходности в 2023 году, что станет третьим лучшим годом с 2011 года. Прирост был обеспечен почти исключительно за счет технологического сектора, в то время как все остальные сектора отстают. После сильного роста в первой половине 2023 года KOSPI стабилизировался в июне-августе 2023 года (поскольку снижение прибыли оказалось более продолжительным, а рост ИИ продолжался) и стал свидетелем резкого падения в сентябре-октябре 2023 года), за которым последовало столь же резкое ралли в ноябре 2023 года (ценообразование "золотого сечения" в США + запрет шорт селлинга в Корее).

Несмотря на то, что сейчас наблюдается необычайно глубокое дно цикла, консенсус-оценки уже закладывают очень сильное восстановление в 2024 и 2025 годах, которое рынок начал оценивать уже в этом году.

Основные точки роста:

(1) макроэкономические условия в США и мире. Слабый доллар также должен стать попутным ветром в этом сценарии. (2) восстановление цен на литий и рентабельность батарей/материалов (3) Участие розничных инвесторов (на которых приходится ~60% денежного оборота) снизилось во второй половине 2023 года, и в ноябре они стали чистыми продавцами. Если они вернутся в качестве покупателей, это поможет, в частности, акциям роста и моментума.

С другой стороны, так как экономика и рынок, чувствительны к глобальному спросу, основные риски связаны с:

(1) потенциальной рецессией в США в середине 2024 года. Тайвань и Корея - два рынка с наибольшей долей выручки в США+ЕС. (2) возвращением к условиям "выше и дольше", что может вновь вызвать вопросы о повышенных рисках рефинансирования и высоком уровне долга в Корее.

График 1: Показатели KOSPI с начала года и ключевые факторы

Источник: J.P. Morgan

Источник: J.P. Morgan

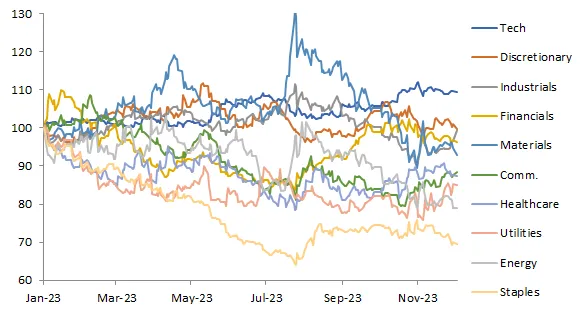

График 2: Относительная производительность корейских отраслей с начала года

Источник: Bloomberg

Источник: Bloomberg

Фундаментальные показатели

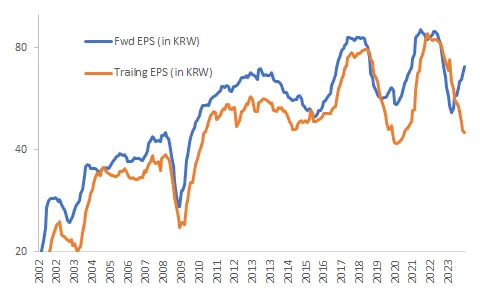

Хотя корейский рынок всегда был самым цикличным в регионе, колебания прибыли на акцию/маржи в последние годы были необычно большими и в последнем случае не соответствовали росту мирового спроса (в Корее, как в экономике и рынке с высокой долей экспорта, циклы традиционно совпадают с ростом мирового спроса). Показатель последующей 12-месячной прибыли на акцию в Корее (12month traling P/E) сейчас упал на 48% с пика в конце 2021 года (и, скорее всего, упадет еще больше в 4 квартале). Это более значительное падение, чем то, которое наблюдалось на минимумах с двойным дном в 2018 году. Примечательно, что это произошло в то время, когда глобальный рост в целом хорошо держался в течение 2023 года.

График 3: В последние 10 лет рост прибыли на акцию в Корее был очень цикличным

Источник: Bloomberg

Источник: Bloomberg

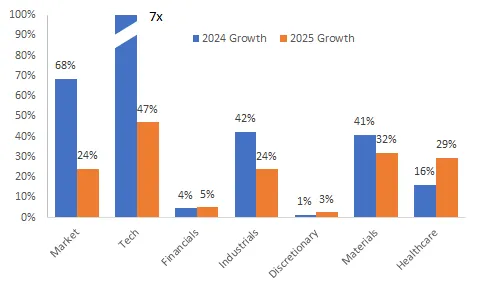

Согласно консенсус-оценке, рост прибыли на акцию MSCI Korea в 2024 году составит 68%, а в 2025 году - 24%. Рост в 2024 году в основном обусловлен 7-кратным увеличением прибыли на акцию в технологическом секторе. Ожидается, что промышленные, материальные и медицинские отрасли также внесут свой вклад в рост прибыли, в то время как рост финансовых и дискреционных отраслей остается слабым.

График 4: Оценки роста прибыли на акцию для ключевых секторов

Источник: J.P. Morgan

Источник: J.P. Morgan

Это происходит в то время, когда оценки не оставляют большого запаса прочности. В настоящее время рынок торгуется с коэффициентом 10,4x, что выше среднего значения 9,8x после глобального финансового кризиса, рассчитанного на основе цены и скорректированного на тренд прогнозируемого дохода на акцию (особенно полезно для циклических рынков, таких как Корея). Если не считать всплеска после COVID, то этот показатель не так уж далек от циклических максимумов. Как правило, циклические рынки и сектора торгуются с мультипликаторами выше среднего, когда доходы находятся в верхней половине цикла.

Если смотреть по секторам, то оценки в технологическом секторе выглядят особенно высокими, а скорректированные на тренд оценки торгуются близко к максимумам, что оставляет очень мало возможностей для роста. С другой стороны, банки, потребительский сектор и энергетика торгуются с очень большими дисконтами к долгосрочным средним значениям.