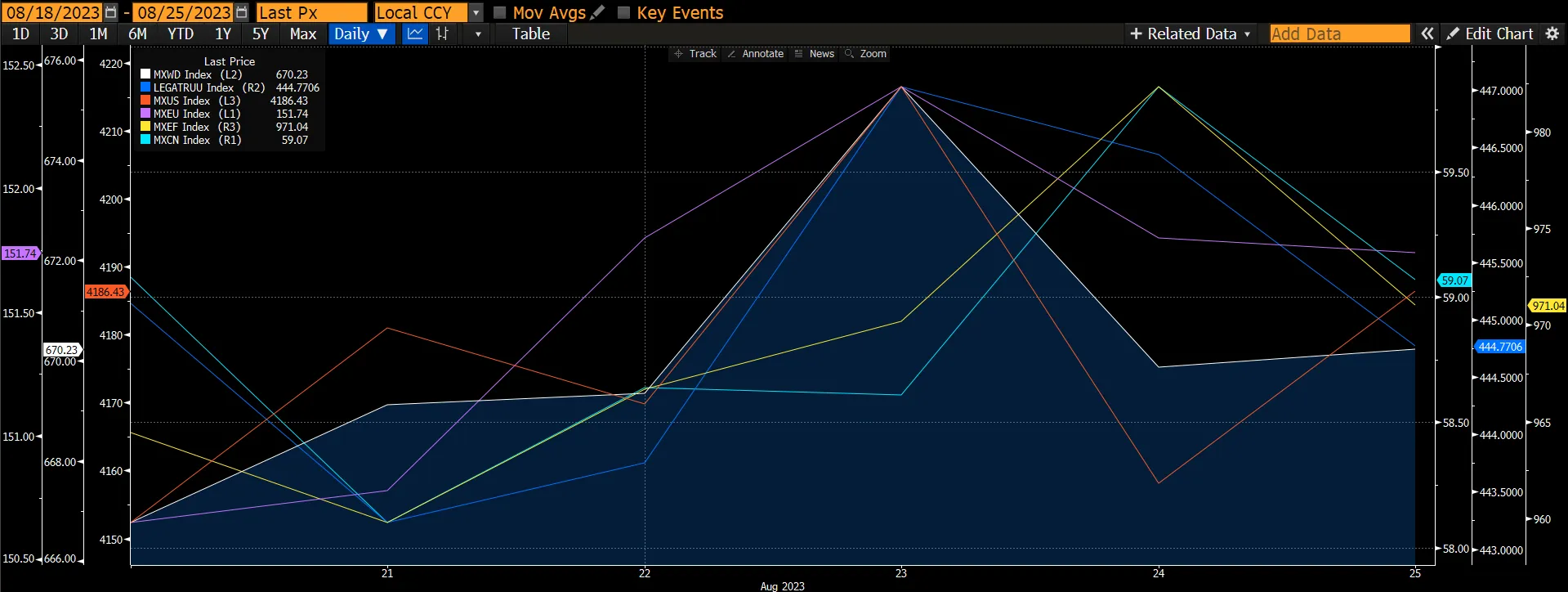

Рынки выросли к закрытию торгов в пятницу после положительных данных о сильной экономике США, несмотря на призывы к мониторингу данных и потенциальному дальнейшему повышению ставок в Джексон-Хоуле, чтобы вернуть инфляцию к желаемому целевому уровню ФРС в 2%. Мировой рынок акций вырос на 0,54% после трех недель снижения подряд под влиянием США и развивающихся рынков. Американский рынок вырос на 0,84%, а развивающиеся рынки - на 0,74%, несмотря на снижение китайского рынка на -0,14% на опасениях, что сектор недвижимости, финансовая система на грани краха, и меньшее, чем ожидалось, снижение 1-летнего LPR (10 б.п.) и оставление 5-летнего LPR без изменений. Мировой рынок облигаций существенно не изменился (-0,08%).

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

На ежегодном симпозиуме в Джексон-Хоуле, где собрались ведущие мировые представители центробанков, подчеркивалась необходимость сохранения высоких процентных ставок до тех пор, пока инфляция не будет сдержана, и борьбы с более глубокими экономическими сдвигами. В выступлениях председателя ФРС Джерома Пауэлла и президента ЕЦБ Кристин Лагард были изложены проблемы, с которыми сталкивается каждый из них при принятии решения о продлении исторической череды повышения ставок, начавшейся в прошлом году.

В выступлении председателя ФРС Пауэлла отмечалось, что FOMC будет "действовать осторожно" при принятии решения о повышении или сохранении ставки на прежнем уровне на будущих заседаниях. Риторика Пауэлла была более "ястребинной", чем на июльской пресс-конференции, заявив, что FOMC "внимательно относится к признакам того, что экономика, возможно, охлаждается не так, как ожидалось". Пауэлл не стал высказывать сильных мнений относительно нейтральной ставки, отметив вместо этого, что "мы не можем с уверенностью определить нейтральную процентную ставку". Кроме того, Пауэлл в своем выступлении не стал уточнять, может ли ФРС вновь поднять базовую ставку, хотя и предупредил, что "дополнительные свидетельства устойчивого роста выше тренда могут поставить под угрозу дальнейший прогресс в области инфляции и потребовать дальнейшего ужесточения денежно-кредитной политики". В настоящее время рынок оценивает вероятность повышения ставки на сентябрьском заседании в 21%.

В своем выступлении президент ЕЦБ Лагард также не стала вмешиваться в дискуссию о том, должен ли ЕЦБ в 10-й раз подряд повышать процентные ставки в сентябре. Лагард сдержалась в определении четкого курса на ближайшие месяцы, ограничившись фразой: "Очень важно, чтобы инфляционные ожидания оставались на уровне 2%". Судя по выступлению, мы считаем, что ЕЦБ установит настолько высокую стоимость заимствований, насколько это будет необходимо, и оставит ее на том уровне, который потребуется для возвращения инфляции к своей цели.

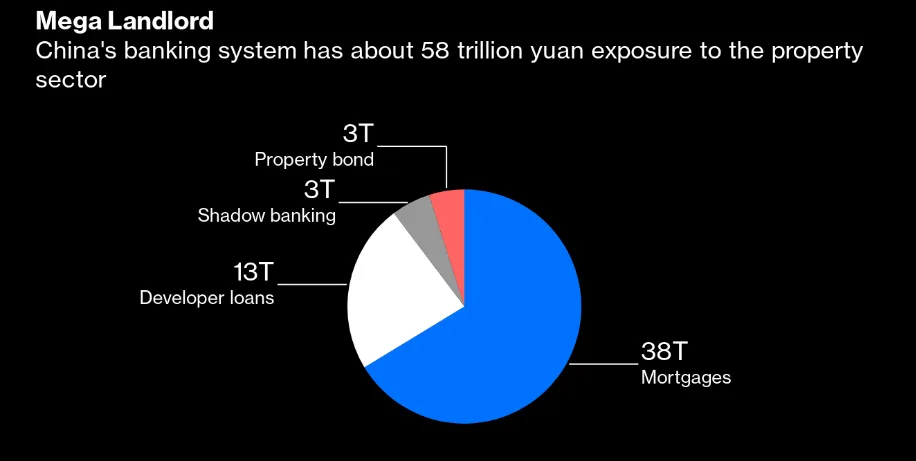

Китайский сектор недвижимости вновь оказался в центре внимания на этой неделе, в результате чего финансовая система Китая, похоже, оказалась на грани краха. Компания Country Garden, некогда крупнейший застройщик, объявила дефолт, а один из крупнейших в стране управляющих частным капиталом просрочил выплаты инвесторам. Тем временем продолжают поступать тревожные сигналы от региональных правительств, бюджетные доходы которых в значительной степени зависят от продажи земли. Эти события заставляют вспомнить кризис субстандартной ипотеки 2008 года, который привел к краху Lehman Brothers. По оценкам Goldman Sachs, банковская система Китая владеет долговыми обязательствами местных органов власти на сумму 94 млн. юаней (12,9 млн. долл.), что составляет 29% от общей суммы активов. Кроме того, около 58 млн. юаней приходится на сектор недвижимости. Да, эта сумма, на наш взгляд, вызывает тревогу и опасения.

График 2: Доля китайских банков в секторе недвижимости

Источник: Goldman Sachs

Источник: Goldman Sachs

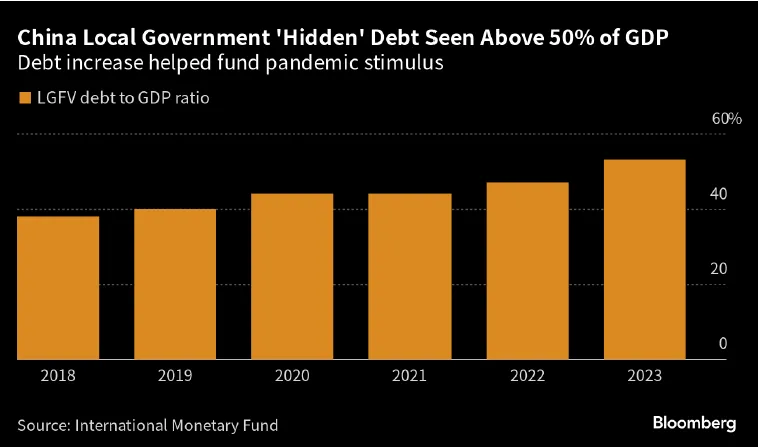

Деятельность, связанная с недвижимостью, составляет значительную часть экономической активности Китая. В 2018 г. жилая и нежилая недвижимость в совокупности обеспечили почти 18% ВВП, а с учетом расходов на инфраструктуру и услуги, связанные с недвижимостью, на долю сектора недвижимости и строительства в целом, а также его поставщиков (производителей цемента и т.д.) приходится около 30% ВВП. Учитывая чрезмерно высокую долю недвижимости в экономической деятельности, спад в секторе недвижимости в последние два года сильно повлиял на рост ВВП. По оценкам GS, 10-15 лет назад бум в сфере недвижимости обеспечивал около 3 п.п. роста реального ВВП Китая. В годы, предшествовавшие пандемии, этот показатель снизился до 1-2 п.п., а к 2022 г., после того как введение кредитного контроля стало существенно сдерживать активность, он стал резко отрицательным. GS ожидает, что в этом году рост ВВП на 1,5 п.п. сократится за счет активности, связанной с недвижимостью, и продолжит оказывать влияние на рост (хотя и в меньшей степени) в ближайшие годы.

График 3: Отношение долга к ВВП выросло

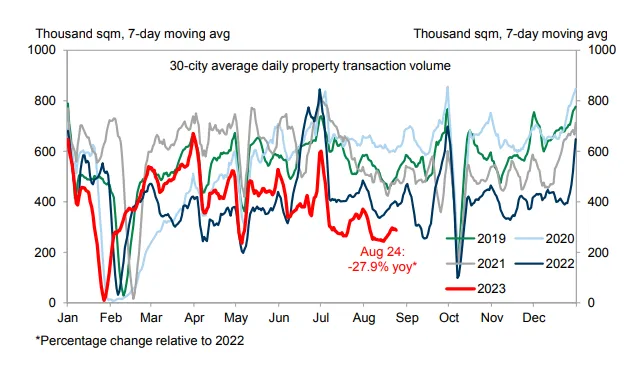

График 4: Объем продаж недвижимости в августе остался на низком уровне

Источник: Wind, Goldman Sachs

Источник: Wind, Goldman Sachs

В целом, если говорить об акциях, то мы по-прежнему отдаем предпочтение развитым рынкам, а не развивающимся, несмотря на их более низкую оценку. Не стоит покупать на рынке только потому, что он дешевый (например, Китай). Что касается США, то вероятность рецессии снижается, что является хорошей новостью для роста экономики. Однако темпы роста замедлятся, и цены на акции тоже. Таким образом, мы предлагаем инвестировать в качественные/стоимостные акции, а также проводить исследования, чтобы отсеять компании с такими характеристиками. Аналогичная ситуация наблюдается и на европейских рынках. Что касается Китая, то мы сохраняем осторожность и избирательность, по крайней мере, до тех пор, пока не будет объявлено о значимых мерах стимулирования, которые позволят возобновить экономический рост. Мы считаем, что риски, связанные с недвижимостью и банковским сектором, сдерживают любое значительное ралли на рынке.

Доходность казначейских облигаций США подскочила до самого высокого уровня с 2007 года, а затем снизилась в конце недели. В начале недели доходность 10-летних казначейских облигаций достигла максимального уровня с конца 2007 года, превысив 4,30%. Инвесторы опасались, что недавние хорошие экономические данные по США приведут к задержке следующего цикла смягчения ФРС.Опубликованный на прошлой неделе протокол заседания ФРС за июль свидетельствует о беспокойстве политиков по поводу сохраняющихся признаков инфляционного давления в экономике. Ожидания рынка в отношении снижения процентных ставок продолжали отодвигаться все дальше в будущее, а ставка по федеральным фондам показала, что первое снижение ставки теперь ожидается не раньше начала лета 2024 года. В начале недели вероятность очередного повышения ставки оценивалась рынком в 37%, а в пятницу после выступления Пауэлла - в 62%. Однако к концу недели доходность облигаций снизилась, в основном из-за слабых данных по индексу PMI, и доходность 10-летних облигаций составила 4,25%.

Данные по индексу PMI за август ухудшились. Данные по индексу менеджеров по закупкам (PMI) в США, Великобритании и Еврозоне свидетельствуют о том, что западные страны продолжают сталкиваться со сложными экономическими условиями. Сводный индекс PMI еврозоны за август упал до 47,0 - самого низкого уровня с ноября 2020 года. Аналогичный показатель в Великобритании составил 47,9, что является самым низким значением с января 2021 года. Кроме того, впервые за шесть месяцев индекс PMI в Великобритании опустился ниже отметки 50,0, отделяющей экономическое расширение от сокращения, что было обусловлено ослаблением динамики как в обрабатывающей промышленности, так и в сфере услуг. В США индекс PMI остался выше отметки 50, однако его падение до 50,4 стало самым низким за последние шесть месяцев и оказалось ниже прогнозов, причем заметно ослабло производство. Эти данные способствовали снижению доходности облигаций в течение недели.

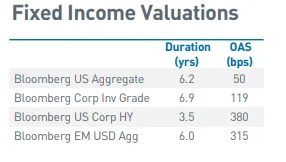

Корпоративные облигации инвестиционного уровня выросли, поднявшись на 0,61% за неделю после четырех недель потерь подряд. Этот класс активов опередил казначейские облигации с аналогичным сроком погашения на 41 б.п.

Высокодоходные корпоративные облигации также выросли, получив за неделю доходность в 0,41% и опередив казначейские облигации с аналогичным сроком погашения на 51 б.п. Сильный экономический рост и повышение ставок благоприятствуют росту доходности корпоративных облигаций благодаря их меньшей дюрации и более высокому кредитному риску по сравнению с основными классами активов с фиксированным доходом.

График 5: Показатели основных классов облигаций

Источник: RBS

Источник: RBS

Развивающиеся рынки улучшили свои позиции после недавнего спада, увеличившись за неделю на 0,49% и опередив казначейские облигации с аналогичным сроком погашения на 37 б.п. Рост произошел, несмотря на продолжающиеся низкие показатели роста в Китае, где корпоративные прибыли в июле снизились на -6,7% по сравнению с предыдущим годом. Опрос экономистов показал, что консенсус-ожидания по росту ВВП Китая в текущем году были снижены с 5,5% до 5,2%.

С учетом недавнего расширения спрэдов корпоративные облигации выглядят привлекательно с точки зрения стоимости. Смягчение перспектив рецессии и предсказуемая политика ФРС снижают волатильность на рынках облигаций. Тем не менее, в рамках каждого сектора выбор ценных бумаг является ключевым аспектом для оптимизации кредитного и рыночного риска портфеля.