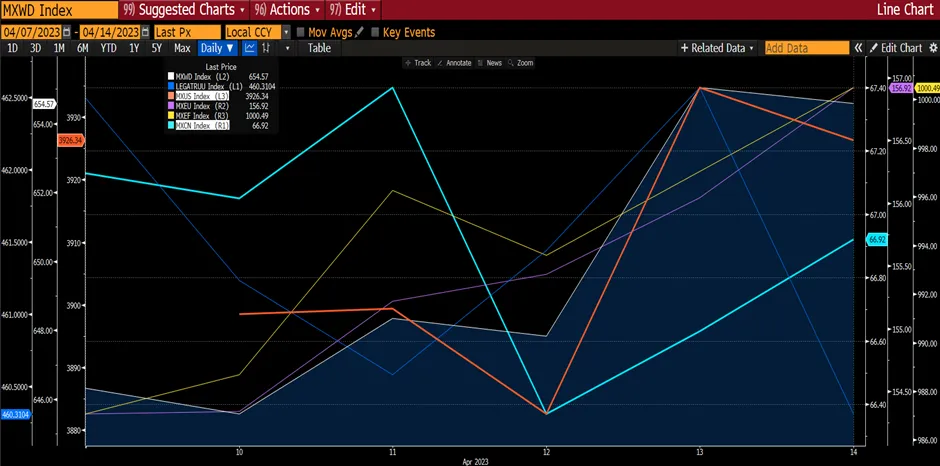

Рынок вырос на этой неделе на фоне возобновления работы Китая и снижения инфляции в США. И это несмотря на комментарии двух представителей ФРС о необходимости повышения ставок. Движущей силой на мировых рынках была Северная Азия (в основном Китай и Япония). MXWD (Все страны) вырос на 3,4% за неделю, в то время как индекс Global Aggregate Total Return (облигации) вырос на 1,9%. MXCN (Китай) вырос на 4,2%, а MXJP (Япония) - на 5,1%, опередив MXUS (США) (+2,9%) и MXEU (Европа (+3,6%). Доллар США продолжал слабеть по отношению к другим валютам (1,6%).

График 1: Движение основных индексов за неделю

Источник: Bloomberg

Источник: Bloomberg

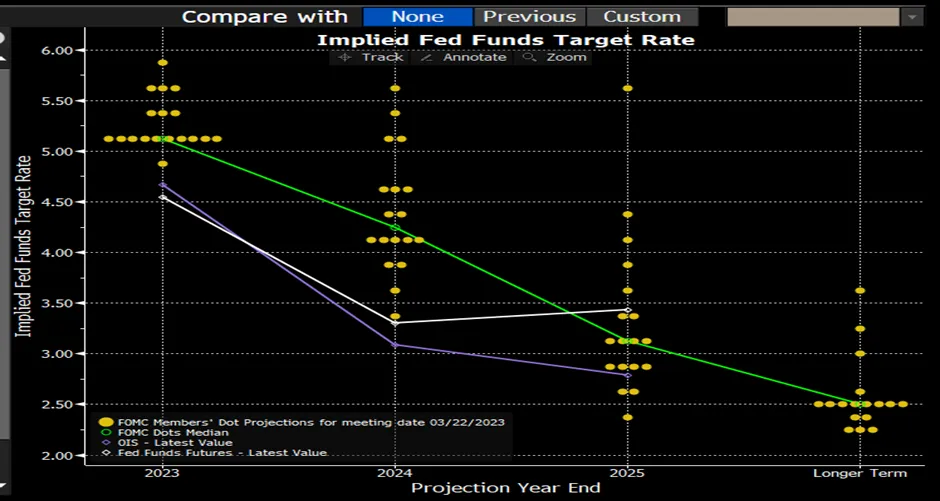

Два представителя Федеральной резервной системы США заявили в понедельник, что центральному банку, скорее всего, придется поднять процентные ставки выше 5%, прежде чем сделать паузу и удерживать их в течение какого-то времени. "Нам необходимо замедление. В этом нет сомнений, - сказал Рафаэль Бостик, президент ФРБ Атланты. - ФРС намерена бороться с высокой инфляцией, и это требует повышения процентных ставок в диапазоне 5-5,25%, чтобы вытеснить избыточный спрос из экономики". Также он сказал журналистам, что аргументы в пользу снижения размера повышения ставок ФРС до 25 б.п. будут подкреплены, если данные, опубликованные в четверг, покажут охлаждение инфляции, вслед за доказательствами того, что рост заработной платы также замедлился.

Президент ФРБ Сан-Франциско Мэри Дэйли также заявила, что ожидает, что центральный банк повысит процентные ставки где-то до уровня выше 5%, хотя конечный уровень неясен и будет зависеть от данных. "Пока еще слишком рано объявлять о победе над устойчивой инфляцией".

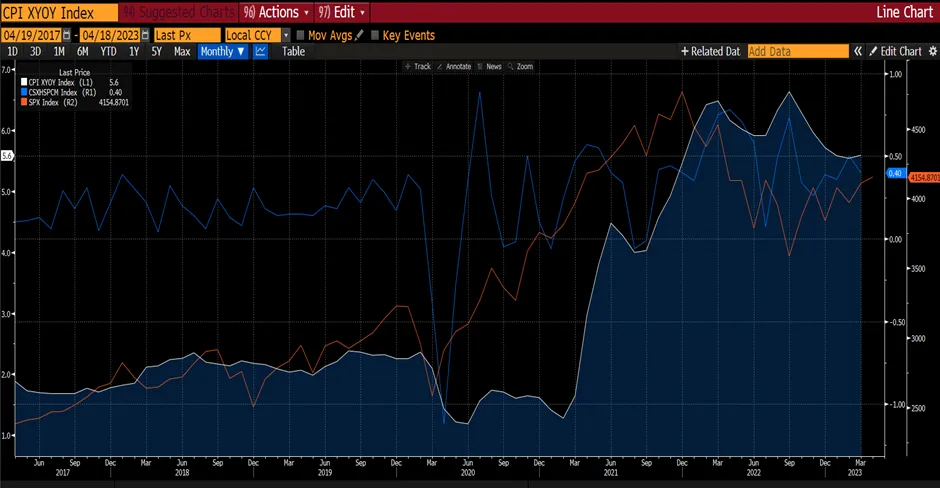

График 2: Доллар США слабеет на фоне замедления базовой инфляции

Источник: Bloomberg

Источник: Bloomberg

В конце недели долгожданный выход данных по ИПЦ указывает на то, что инфляция замедляется, и дальнейшее повышение ставок может происходить более медленными темпами. Декабрьский базовый ИПЦ вырос на 0,3% за месяц в соответствии с консенсусом, а годовой показатель снизился еще на три десятых до 5,7%. Рынок жилья неожиданно оживился, несмотря на ослабление на рынке аренды новых квартир, но ориентирующиеся на уровень заработной платы услуги арендного жилья были неоднозначными, а цены на подержанные автомобили и авиабилеты внесли огромный вклад в месячное базовое значение -0,15пп. Первичные и продолжающиеся заявки на пособие по безработице снизились вопреки консенсус-прогнозу. После выхода отчета по ИПЦ мы видим основания для снижения ставки на 25 б.п. в феврале.

График 3: Китайский индекс потребительских цен и рост заработной платы замедлились

При этом дефляционное давление в Китае усилилось в четвертом квартале, и, согласно данным аналитического центра China Beige Book International (CBBI), рост цен, вероятно, останется сдержанным, даже при условии, что экономика в этом году восстановится. Понижение уровня заработной платы началось в середине 2020 года. В последний квартал 2022 года компании зафиксировали самый слабый рост и заработной платы, и производственных затрат. Рост отпускных цен также опустился до самого низкого уровня за два года. "Краткосрочная дезинфляция уже наступила, рост отпускных цен замедлился", а "удар Ковида по розничной торговле может привести к дефляции в первом квартале".

Китайская потребительская инфляция замедлилась до 1,6% в ноябре с 2,1% в предыдущем месяце, так как, по официальным данным перебои с поставками из-за Covid понизили спрос. Экономисты, опрошенные Bloomberg, ожидают, что инфляция за весь год останется относительно сдержанной на уровне 2,3% в этом году, даже несмотря на ускорение экономического роста. Инфляция, вероятно, вернется после первого квартала, но "в основном будет представлять собой наверстывание упущенного перед угасанием", - говорится в отчете CBBI. Любой устойчивый и значительный рост цен потребует длительного смягчения политики, в то время как Китай все еще сталкивается с долгосрочным дефляционным давлением, вызванным демографическими проблемами. Кроме того, китайский экспорт в декабре снизился на 9,9% по сравнению с прошлым годом. Слабый спрос за пределами Китая говорит о том, что планка для того, чтобы Китай вновь открыл рынок и существенно повысил мировую инфляцию, высока.

Хотя в декабре и, возможно, в январе сохраняются признаки слабости китайской экономики, вызванные мерами по контролю распространения ковида в 2022 году, мы считаем, что экономика улучшится по мере того, как полностью проявится влияние дальнейшего ослабления политики "нулевого ковида". Мы уже начинаем видеть оживление в данных о движении, и экономисты продолжают пересматривать свои целевые показатели ВВП. Более того, ралли в акциях брокерских компаний, обычно являющееся индикатором восстановления настроений в Китае, также показывает, что инвесторы больше верят в восстановление экономики на фоне перехода к политике стимулирования роста, в частности, к отмене "нулевого ковида". Это делает процесс восстановления китайской экономики более продолжительным, особенно с учетом участия глобальных фондов. По данным Bloomberg, в пятницу оффшорные инвесторы купили акции на сумму более 2 млрд долларов, что является крупнейшим показателем за последние два месяца. Приток ликвидности, вероятно, продолжится и окажет поддержку рынку, который вырос на 52% с начала ноября 2022 года.

Мы считаем, что возобновление работы Китая и восстановление мировой экономики в 2024 году будут главными темами 2023 года. Есть вероятность, что Северная Азия будет лидировать после Ассоциация государств Юго-Восточной Азии и Индии, укрепивших свои позиции в прошлом году, поскольку рынки Китая продолжают восстанавливаться, а Корея ожидает восстановления цикла полупроводников. Региональный рост доходов, скорее всего, ускорится до 14% в 2024 году с 4% в этом году. Кроме того, с началом отчетной сессии большинство региональных компаний представят данные о доходах за 4 квартал/2П22 в период с конца января по март. Это может привести к дальнейшему пересмотру прибыли в сторону понижения и повышению волатильности рынка.