Fitch Ratings подтвердило долгосрочный рейтинг дефолта эмитента (IDR) Казахстана в иностранной валюте на уровне «ВВB» со «Стабильным» прогнозом. Независимое рейтинговое агентство RA Expert (Rating Agentur Expert) в свою очередь также подтвердило кредитный рейтинг Казахстана на уровне "BBB-" со стабильным прогнозом.

Оба рейтинга отражают восстановление экономики после последствий пандемии Ковид-19, сильные фискальный и внешний балансы с их устойчивостью к внешним шокам, гибкое финансирование, которая подкрепляется аккумулированными накоплениями нефтяных доходов, а также низкий уровень государственного долга.

С другой, стороны, последствия российско-украинского конфликта и связанные с этим санкции привели к макроэкономической дестабилизации с ростом инфляционного давления и стали причиной значительной неопределенности в экономическом развитии страны. Кроме того, по-прежнему остается высокой зависимость от нефтяного сектора, что делает финансовые показатели сильно зависимыми от динамики добычи и роста цен на нефть.

Ключевые факторы результатов рейтинга

**Экономический рост сдерживается геополитическими рисками. **После умеренного спада в 2020 году экономика восстановилась в 2021 году с ростом реального ВВП на 4%, чему способствовали рост цен на нефть, вливание бюджетных средств, бурный рост потребительского и жилищного кредитования и ослабление ограничительных мер COVID-19. Ключевой движущей силой был реальный сектор экономики, в то время как сектор услуг также продемонстрировал положительные результаты, причем основной вклад внесли ИТ и связь, торговля и строительство. Рынок труда оставался устойчивым, а уровень безработицы - ниже 5%

Более того, социальная напряженность, обострившаяся в результате волнений внутри страны в начале 2022 г, и авария на трубопроводе КТК не оказали существенного влияния на экономику, и рост ВВП по итогам 1 квартала 22 года составил 4,4% . Этот рост был поддержан увеличением мировых цен на сырьевые товары, а также отсутствием новых ограничений по COVID19. Рост потребительского кредитования продолжал стимулировать внутренний спрос. Тем не менее, ожидается, что экономический рост замедлится и не превысит 2,3% в 2022 году. Причиной являются санкции против России, которая является важным торговым партнером и инвестором; кроме того, большая часть экспорта нефти Казахстана проходит транзитом через Россию.

Сильные фискальный и внешний балансы Казахстана: они оказались устойчивыми к внешним потрясениям, а гибкое финансирование стало возможным благодаря накопленным сбережениям от нефтяных доходов. Против этих сильных сторон выступают высокая зависимость от сырьевых товаров, более высокая инфляция, слабые показатели управления и менее развитая система экономической политики. Проблемы, вызванные январскими событиями этого года и геополитическими рисками, связанными с северным соседом, уравновешиваются ростом цен на основные экспортные товары и увеличением добычи нефти с 2024 года, когда начнется ввод в эксплуатацию Тенгизского месторождения.

В 2020 и 2021 годах правительство активно поддерживало население и бизнес для восстановления ущерба, нанесенного в результате карантинных мер в период борьбы с COVID-19 (антикризисный пакет для здравоохранения, поддержка уязвимых домохозяйств, налоговые льготы, субсидированное кредитование и государственные гарантии). Резкое увеличение бюджетных расходов отразилось в дефиците бюджета в 2020 и 2021 годах в размере 7% и 4,1% соответственно, который финансировался за счет средств национального нефтяного фонда (НФРК), выпуска долговых обязательств и кредитов международных финансовых институтов. В 2022 году были объявлены новые стимулирующие меры для смягчения побочных эффектов от санкций в отношении России, включая программу поддержки (компенсации) депозитов в тенге, оцениваемую примерно в 0,4% ВВП. Основной текущей задачей для правительства остается сокращение ненефтяного дефицита, который в 2021 году составил 9,4% ВВП. В связи с этим власти планируют улучшить налоговое законодательство и принять меры по расширению налоговой базы, включая повышение налоговых ставок и введение прогрессивного подоходного налога. При увеличении доходов от продажи нефти и снижении ненефтяного дефицита правительство должно достичьобщего дефицита государственного бюджета на уровне 1-2% к концу 2022 года, что поможет сохранить внешние буферы и обеспечить устойчивость государственного долга.

Политическая стабильность, программа реформ: Президент Касым-Жомарт Токаев, стабилизировал ситуацию в стране после событий в начале года, которые привели к тому, что для восстановления порядка были приглашены региональные (в том числе российские) войска. Напомним, что январские протесты, сопровождавшиеся насилием и попытками дестабилизировать обстановку в стране, сигнализировали о необходимости ускорения принятия реформ для повышения уровня жизни в Казахстане. Реформы государственного сектора были приостановлены в 2021 году, но власти по прежнему поддерживают структурные реформы, направленные на переход к низкоуглеродной экономике, повышение конкурентоспособности, реформу рынка труда, развитие частного сектора и цифровизацию.

Новая конституция, одобренная на референдуме 5 июня, сокращает некоторые полномочия президента, вводит смешанную избирательную систему и исключает все упоминания о бывшем президенте Нурсултане Назарбаеве. Потребуется некоторое время, чтобы оценить значимость нынешних мер по реформированию, в то время как внутриполитические проблемы и проблемы геополитической стабильности требуют решения “здесь и сейчас”.

Комплекс политических мер: Ответная политика на санкции против России включала меры внутреннего стимулирования, контроль цен на некоторые товары первой необходимости для борьбы с инфляцией, а также валютные интервенции, которые не препятствовали способности тенге действовать в качестве амортизатора. Сильные государственные финансы: власти сохранили целевой показатель дефицита бюджета неизменным на уровне 3,3% ВВП, так как ожидания роста доходов от продажи нефти будут сопровождаться дополнительными стимулирующими и антиинфляционными расходами. Прогнозируется меньший дефицит бюджета правительства (2,2% ВВП) на основе более высоких прогнозов цен на нефть (USD105/b против USD90/b, заложенных в бюджет). Дефицит снизится до 0,5% ВВП к 2023 году по мере нормализации расходов, включая капвложения. Также предполагается, что использованные трансферты из Национального фонда Республики Казахстан (НФРК) в государственный бюджет снизятся до 58% от уровня 2021 года к 2023 году. Это будет соответствовать стратегии правительства по поддержанию размера НФРК на уровне около 30% ВВП.

График 1. Динамика государственного долга

NetCreditor Position: С увеличением займов на внутреннем рынке, связанных со значительными расходами социального бюджета на пандемический период 2020-2021 годов, уровень государственного долга вырос до 25,9% ВВП и 138,6% доходов бюджета на конец 2021 года. Внутренние займы росли самыми быстрыми темпами (рост составил 16% за прошлый год). В результате доля внутреннего долга в структуре госдолга достигла 60,5%, тогда как доля льготных обязательств составила 16%, а доля еврооблигаций - 23%. Уровень краткосрочного долга остается приемлемым на уровне около 0,4% в 2022 году, при этом правительство Казахстана не зависит от рынка капитала для погашения долга и имеет существенную “подушку” ликвидности в виде международных резервов и активов Национального фонда Республики Казахстан. Валютный риск государственного долга оценивается как умеренный, при этом его доля, выраженная в валюте, составляет около 42%.

**Прочные внешние финансы: **Внешние финансы Казахстана являются ключевой кредитной силой и будут поддерживаться профицитом счета текущих операций в течение 2022-23 гг. Позиция страны по суверенным чистым иностранным активам на уровне 37% ВВП на конец 2021 года является третьей по величине в рейтинговой категории "BBB" агентства Fitch и значительно выше медианного показателя для сопоставимых рейтингов, составляющего -4,9%. Очень сильные внешние буферы в виде Национального фонда Республики Казахстан (активы которого составили 33,1% ВВП на 2021 год) и валютных резервов (2021: 18% ВВП) помогут суверенному государству сохранить статус чистого внешнего кредитора (2022-23: прогнозируемое среднее значение 24,5% ВВП).

Стабильный банковский сектор: Меры осторожного смягчения, введенные Национальным банком Казахстана в 2020 году, были приостановлены к концу 2021 года. Благодаря им банковский сектор относительно благополучно пережил кризис, имея сильные позиции по прибыльности, ликвидности и капитализации. Активы банковского сектора выросли на 20,7% в 2021 году, достигнув 46,3% ВВП. Доля неработающих кредитов в 2021 году продолжала снижаться, упав до 3,3% в начале 2022 года. Это было достигнуто в основном за счет увеличения объемов кредитования и роста кредитного портфеля на 27,9% в 2021 году. Кредиты физическим лицам, в основном розничные, ипотечные и потребительские кредиты, выросли на 40,9%. Кроме того, риски от быстрого роста потребительского кредитования уменьшились, и ожидается, что темпы кредитования замедлятся в связи с постепенным сворачиванием текущих программ поддержки и ужесточением монетарной политики.

График 2. Финансовая устойчивость

Источник: NBRK ARDFM

Источник: NBRK ARDFM

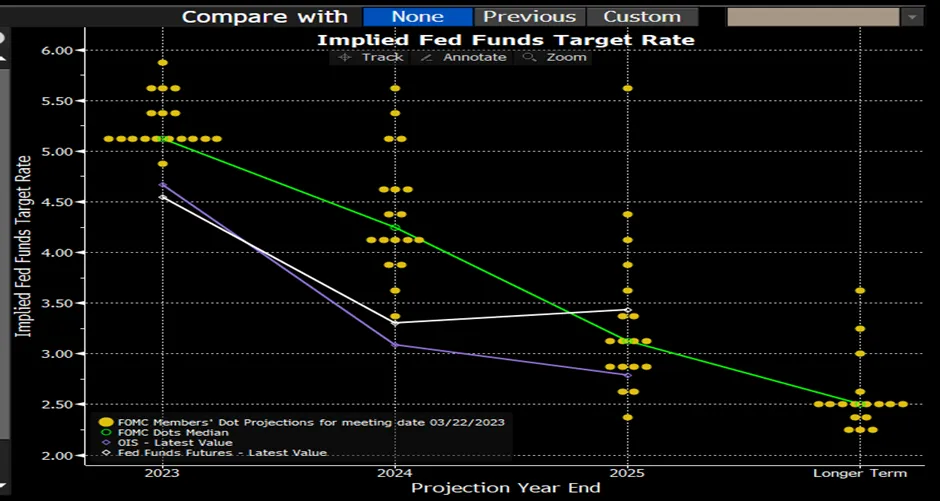

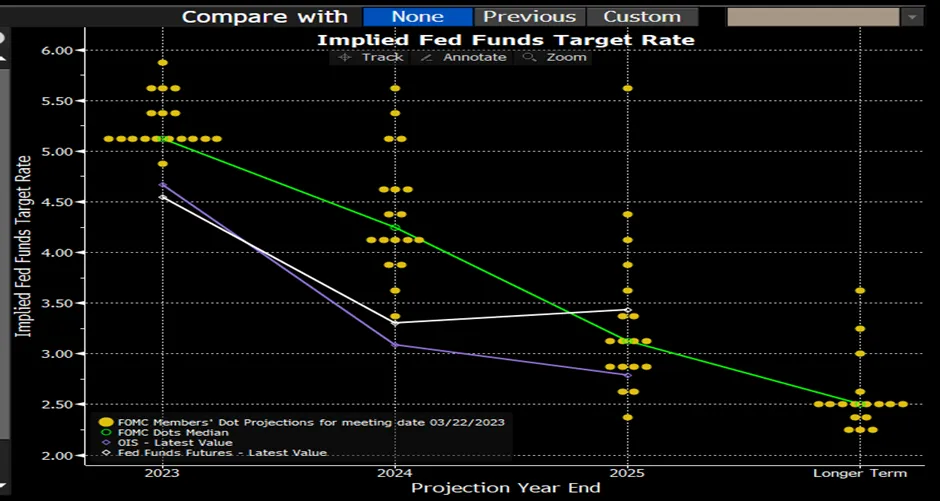

Высокая инфляция: Экзогенный шок от конфликта в Украине и связанных с ним санкций, обесценивание тенге в феврале-марте и рост стоимости импорта привели к росту инфляции, которая превысила шестилетний максимум в 18% г/г в октябре 2022 года, что значительно превышает допустимый диапазон Национального банка Казахстана (НБК) в 4-6%. Кумулятивное повышение НБК учетной ставки на 625 б.п. в 2022 году до 16% в октябре и обязательство выплачивать премиальную процентную ставку (выше базовой ставки) по депозитам в тенге, хранящимся не менее одного года (оценочные фискальные издержки: 0,4пп ВВП), поддержали доверие к местной валюте, предотвратив конвертацию в валютные депозиты в национальной банковской системе. Повышение доверия в сочетании с ростом цен на нефть привело к восстановлению курса тенге до довоенного уровня. Ожидается, что средняя инфляция вернется к однозначным цифрам в 2023 году.

График 3. Тенденция инфляции

График 4. Политическая ставка

**Геополитические риски: **Россия является крупнейшим торговым партнером Казахстана, на долю которого приходится до 40% ненефтяного экспорта, и ключевой страной транзита для торговли, в частности, через трубопровод Каспийского трубопроводного консорциума (КТК), по которому экспортируется до 80% казахстанской нефти. Сокращение российской экономики в результате санкций приведет к снижению казахстанского ненефтяного экспорта, в то время как логистические ограничения, вызванные санкциями, могут увеличить стоимость импорта. Санкции против России могут также негативно повлиять на инвестиции в сектора (в частности, минеральные ресурсы), где активно работают российские компании, импорт капитальных и промежуточных товаров из России и настроение инвесторов.

ESG - Управление: По данным Fitch, Казахстан имеет скоринговые баллы релевантности ESG «5» по параметрам «Политическая стабильность и политические права» и «Верховенство закона, качество институтов и регулирования и контроль над коррупцией». Эти баллы отражают высокий вес индикаторов качества управления Всемирного банка (WBGI) в собственной модели суверенного рейтинга Fitch. Казахстан имеет средний рейтинг по WBGI на уровне 49-го процентиля, что отражает умеренный уровень качества регулирования и эффективности деятельности правительства, но более слабые права на участие в политическом процессе, институциональный потенциал, действие принципа верховенства закона, а также более слабые показатели по параметру контроля над коррупцией.

Рынок акций

Композитный индекс Казахстанской фондовой биржи предполагает, что в 2023 году финансовый рынок сохранит стабильность. В 2022 году прибыль от продажи ценных бумаг с начала года уже превысила прогноз и, скорее всего, будет пересмотрена в сторону повышения. В 2023 году прогнозируется рост продаж на 25%, а рост прибыли - на 32%. Это действительно позитивный фактор, так как ожидается, что рост прибыли на мировом рынке будет плоским или снижаться в 2022 году, а в 2023 году рост восстановится менее чем на 10%.

График 5. Ожидается резкий рост продаж и прибыли в 2023 году

Источник: Bloomberg

Источник: Bloomberg

Как правило, когда ROE увеличивается, индексы этого рынка растут. Состав корзины акций KSE предполагает, что рентабельность собственного капитала продолжит расширяться в 2022 и 2023 годах при отсутствии какого-либо сокращения маржи в 2022 и 2023 годах. Мы считаем, что это во многом объясняется относительно небольшим размером состава индексов. На долю Народного Сберегательного Банка Казахстана приходится 60,7% индексов, и в связи с расширением его НИМ и продолжающимся повышением учетной ставки нельзя исключать дальнейшего расширения НИМ. Это, в свою очередь, приведет к росту фондового рынка.

###График 6. Ожидается рост ROE несмотря на снижение прибыли

Источник: Bloomberg

Источник: Bloomberg

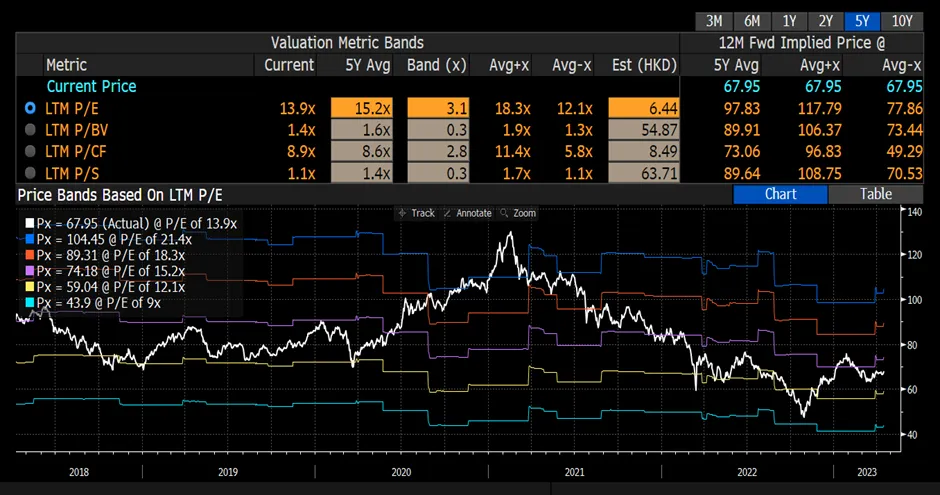

График 7. Индекс и тенденция оценки. Потенциал роста индекса на фоне увеличения ROE в 2023 году

Источник: Bloomberg

Источник: Bloomberg