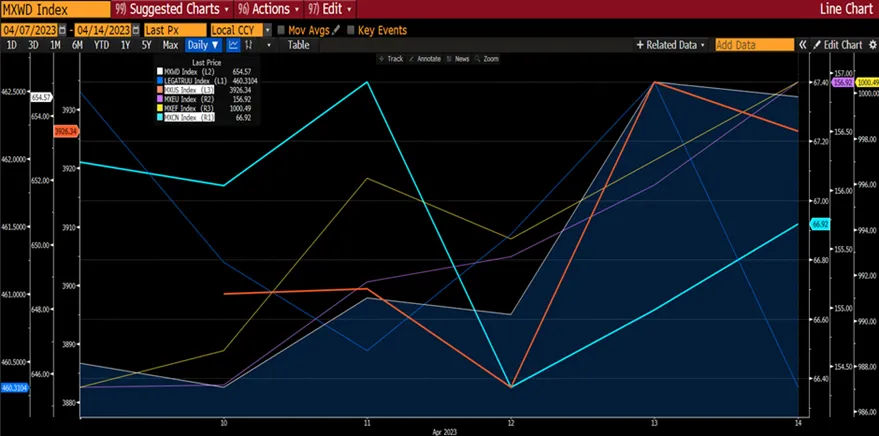

Аппетит к риску снова вернулся на рынки, причиной послужили слабые данные из США, которые подтвердили ожидания того, что ФРС может вскоре прекратить повышение ставок. Рынок акций вырос на 1,43%, в то время как глобальный индекс фиксированного дохода упал на 0,2%. MXUS (США) вырос на 0,73%, а MXEU (Европа) подскочил на 3%. Несмотря на то, что Китай упал на 0,19%, MXEF (развивающийся рынок) вырос на 1,22%.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

Базовый индекс потребительских цен США за март вырос на 0,385% за месяц, что немного ниже консенсус-прогноза в 0,4% и по сравнению со средним трехмесячным значением в 0,38%. В годовом исчислении показатель вырос на одну десятую до 5,6%. Наиболее важным аспектом отчета стало резкое снижение в секторе недвижимости (аренда +0,49% против +0,76% в феврале, OER +0,48% против +0,70%), что отражает ослабевающий импульс от повышения арендной платы сегодняшних арендаторов после пандемии, а также долгожданное влияние замедления роста цен на аренду для новых арендаторов.

Цены на базовые услуги без учета аренды и НЭР выросли на 0,40% благодаря росту цен в категориях с отложенным ценовым давлением, таких как автострахование (+1,2%) и детский сад (+1,4%). Цены на туристические услуги стали выше, чем ожидалось (авиабилеты +4,0%, проживание +2,7%) и могут немного снизиться в апреле. Цены на автомобили в чистом виде были низкими, на новые автомобили они выросли на 0,4%, а на подержанные автомобили упали на 0,9%, хотя резкий рост цен на аукционах подержанных автомобилей говорит в пользу некоторого восстановления во 2 квартале. Базовый ИПЦ вырос на 0,05%, так как цены на энергоносители упали на 3,5%, а цены на продукты питания остались без изменений.

В последние месяцы жилье было одним из главных факторов инфляции, несмотря на то, что данные по новым договорам аренды показывают, что рост арендной платы резко замедлился. За первичное жилье в марте до 0,5% за месяц по сравнению с 0,8% в феврале. Учитывая отставание в данных, вполне вероятно, что рост арендной платы будет продолжать замедляться в течение 2023 года, тем самым предполагая снижение инфляции, а также замедление или приостановку повышения ставок в ближайшее время.

Из приведенного ниже графика видно, что существует высокая корреляция между S&P500 и базовым индексом потребительских цен США, как это наблюдалось в 2020 и 2021 годах. При предположении, что инфляция замедлится, нельзя исключать возможность смягчения S&P500.

График 2: Базовый ИПЦ и базовый ИПЦ в сфере услуг против S&P500

Источник: Bloomberg

Источник: Bloomberg

Инфляция цен производителей в США также охлаждается. В марте индекс цен производителей вырос на 2,7% г/г, что ниже 4,9% в феврале и является самым низким показателем с января 2021 года. В месячном исчислении индекс цен производителей снизился на 0,5%. Более мягкие данные подтверждают мнение о том, что после повышения ставок в общей сложности на 475 базисных пунктов в течение чуть более года Федеральная резервная система приближается к завершению цикла ужесточения. Однако мы по-прежнему видим причины для сохранения осторожности в отношении перспектив экономики США и корпоративных доходов.

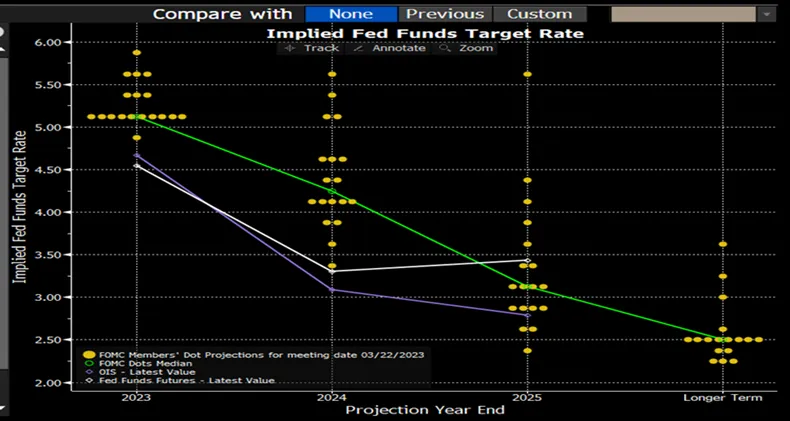

В протоколе мартовского заседания FOMC отмечается, что "все" участники согласились с тем, что повышение ставки на 25 б.п. является целесообразным. "Многие" участники отметили, что недавний банковский кризис заставил их "снизить свои оценки относительно того, что [ставка по фондам] будет достаточно ограничительной". Сотрудники ФРС теперь ожидают, что экономика вступит в "мягкую рецессию" позднее в этом году, что отражает их "оценку потенциальных экономических последствий недавних событий в банковском секторе", хотя они отметили, что неопределенность в отношении их прогнозов роста "была намного больше, чем во время предыдущего прогноза". Участники FOMC ожидали, что в 2023 году ВВП будет расти "темпами значительно ниже темпов долгосрочного тренда", при этом риски будут "смещены в сторону понижения". Участники вновь охарактеризовали инфляцию как "неприемлемо высокую", а из протокола исчезла февральская ссылка на "долгожданное снижение" после пересмотра цен в сторону повышения и более твердых ежемесячных показаний. Участники также отметили "меньше признаков" замедления инфляции в базовом секторе услуг без учета жилья.

Риски рецессии в США растут, о чем также свидетельствует последний мартовский индекс PMI в производственном секторе ISM, упавший до 46,3, это самый низкий уровень с мая 2020 года и пятый месяц подряд находящийся на территории сокращения. Рынок труда в США также начинает охлаждаться: мартовские данные по занятости в несельскохозяйственном секторе и февральские данные JOLTS показали замедление роста заработной платы и сокращение числа открытых вакансий. Согласно обзору банковских условий ФРС Далласа, проведенному 21-27 марта, объем коммерческих и промышленных кредитов, кредитов на недвижимость и объемы кредитования снизились, в то время как кредитные стандарты продолжали ужесточаться. Исторически сложилось так, что ужесточение условий кредитования коррелирует со снижением корпоративных доходов.

График 3: Целевая ставка ФРС

Источник: Federal Reserve

Источник: Federal Reserve

Поэтому глобальные инвесторы восприняли эти данные как намек на замедление экономики и на то, что ФРС скоро приостановит повышение ставок, игнорируя тот факт, что риск рецессии растет. Кроме того, в преддверии сезона отчетности в США ожидания были неоднозначными на фоне опасений сжатия маржи. Однако ожидания по прибыли крупных банков, таких как JP Morgan и Citi, могут превзойти ожидания рынка, что говорит о том, как банковский кризис оказал ограниченное влияние на крупные финансовые компании.

По данным Goldman Sachs рост дивидендов на акцию S&P500 в первом квартале уже составил +8% по сравнению с прошлым годом, поскольку последние действия компаний указывают на благоприятную среду для их роста. С начала года компании S&P500 объявили о 135 инициациях или повышениях дивидендов против 131 в прошлом году. В результате акции развитых рынков (DM) и развивающихся рынков (EM) выросли за неделю на 1,3% и 1,2% соответственно.

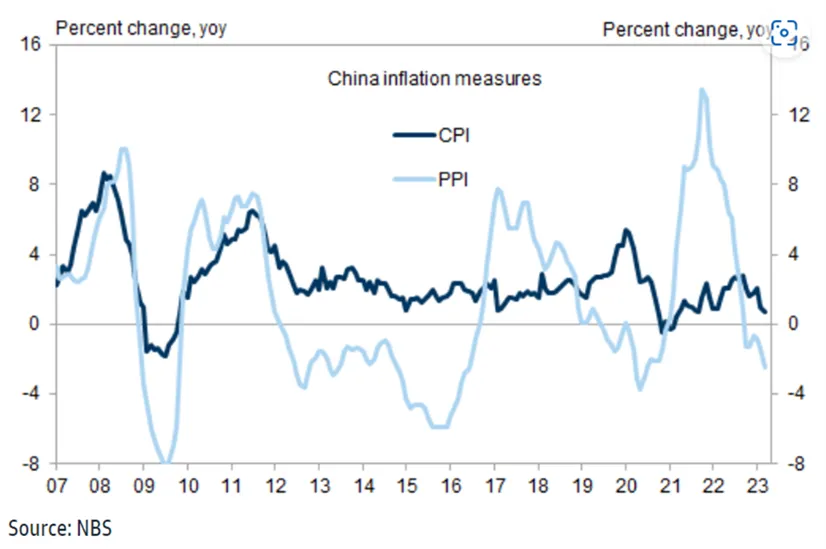

По всему миру макроэкономические данные в Китае в марте были сильными: Кредиты и общий объем социального финансирования (TSF) продолжали удивлять повышением, а темпы роста торговли, особенно экспорта, были сильным. PBOC также подтвердил свою позицию по стимулированию роста с постоянным акцентом на частные инвестиции. Это поддерживает ожидания сильного подъема реального роста ВВП в 1 квартале 23 года (данные будут опубликованы во вторник 18 числа). Удивительно, но инфляция ИПЦ в Китае снизилась до +0,7% в марте (против +1,0% в феврале) из-за высокой базы. Консенсус ожидал +1% г/г. В месячном исчислении базовый ИПЦ вырос на 6,7% в марте (против -10,5% в феврале). Инфляция PPI снизилась до -2,5% г/г в марте с -1,4% г/г в феврале, в основном на высокой базе цен на сырьевые товары. Поскольку данные продолжают удивлять в сторону снижения, а компании, похоже, не хотят повышать цены (чтобы оставаться конкурентоспособными). В перспективе мы ожидаем, что в ближайшие месяцы темпы роста инфляции ИПЦ будут умеренными на фоне экономического подъема, хотя мы не удивимся, если они превысят целевой показатель PBOC в 3%.

В годовом исчислении продовольственная инфляция снизилась до +2,4% г/г в марте с +2,6% г/г в феврале, в основном из-за высокой базы цен на овощи, сформировавшейся в результате холодной погоды и ограничений Covid в прошлом году. Инфляция цен на свежие овощи снизилась до -11,1% г/г в марте с -3,8% г/г в феврале, в то время как инфляция цен на свинину выросла до +9,6% в марте с +3,9% в феврале.

График 4: ИПЦ и индекс PPI в Китае

Несмотря на сильный макроэкономический фон и повсеместное повышение активности и потребительских данных, китайские акции продолжают торговаться на низком конце своего исторического диапазона, поскольку наземные инвесторы по-прежнему осторожны в отношении силы восстановления потребления и обеспокоены геополитическими рисками. Мы считаем, что сильные темпы роста в Китае могут поддержать более существенный рост активов, связанных с этой страной, даже несмотря на то, что во второй половине года темпы роста могут замедлиться.

График 5: Диапазон оценки MXCN

Источник: Bloomberg

Источник: Bloomberg

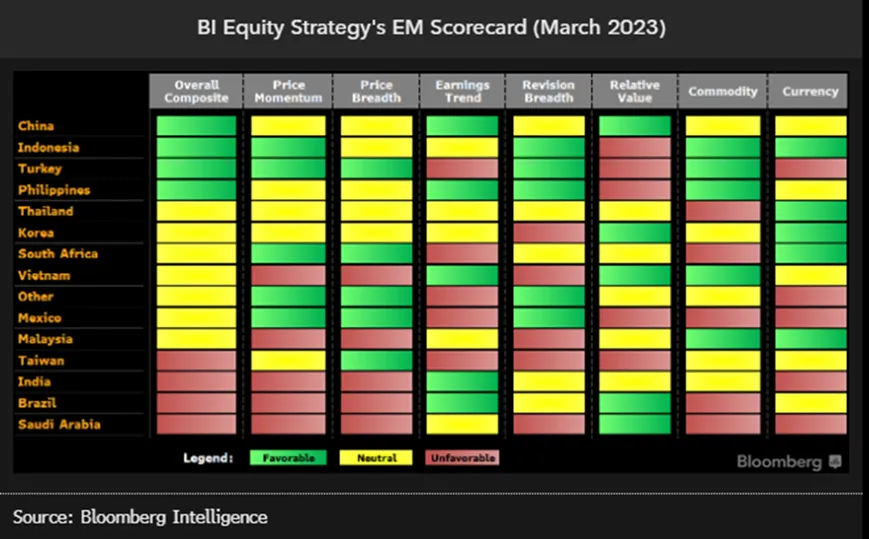

График 6: Китай возглавляет BI Scorecard