Акции продолжили свою недельную серию успеха - самую длинную с 2017 года, поскольку инвесторы, похоже, стали более уверенными в том, что экономика избежит рецессии в ближайшие месяцы. Индекс S&P 500 ненадолго приблизился на 84 базисных пункта к своему внутридневному максимуму начала 2022 года, а индексы Nasdaq 100 и Dow Jones Industrial Average установили новые рекорды. Акции компаний, предоставляющих услуги связи, возглавили рост индекса S&P 500, чему способствовало повышение котировок акций материнской компании Google - Alphabet и материнской компании Facebook - Meta Platforms. Акции энергетических компаний также преуспели, поскольку цены на нефть выросли в ответ на опасения по поводу нападений на суда в Красном море.

Экономические данные за неделю, вероятно, стали свидетельством того, что экономика находится на пути к достижению двойных целей ФРС - низкой инфляции и низкого уровня безработицы. В пятницу Министерство торговли сообщило, что базовый (за вычетом продуктов питания и энергоносителей) индекс цен расходов на личное потребление (PCE), предпочитаемый ФРС показатель инфляции, в ноябре вырос всего на 0,1%, а октябрьский рост был пересмотрен в сторону понижения до того же уровня. Базовый индекс PCE упал на 0,1% в ноябре, что стало первым снижением за 21 месяц, благодаря резкому падению цен на товары.

В местной валюте паневропейский индекс STOXX Europe 600 вырос на 0,21 % и остался вблизи почти годового максимума. Основные континентальные фондовые индексы изменились в меньшую сторону. Французский индекс CAC 40 потерял 0,37 %, немецкий DAX снизился на 0,27 %, а итальянский FTSE MIB незначительно упал. Британский индекс FTSE 100 вырос на 1,60 %.

В Великобритании индекс FTSE 100 прибавил 0,3 %, а индекс FTSE 250 поднялся на 2,8 %. Британский фунт укрепился по отношению к доллару США, завершив неделю на уровне 1,27 доллара за фунт по сравнению с 1,25.

Головная инфляция в Великобритании замедлилась сильнее, чем ожидалось, до 3,9% за 12 месяцев по ноябрь, с 4,6% в октябре, благодаря снижению цен на топливо, отдых, развлечения и продукты питания. Базовая инфляция и инфляция в сфере услуг ослабли, составив 5,1 % и 6,3 % соответственно, но все равно превысили целевой уровень инфляции Банка Англии в 2 %. Пересмотр данных по валовому внутреннему продукту (ВВП) управления национальной статистики показал, что в последние кварталы экономика работала хуже, чем считалось ранее. ВВП за период с апреля по июнь был снижен с 0,2 % до нуля, а окончательная оценка за третий квартал показала, что экономика сократилась на 0,1 %.

Японские фондовые рынки за неделю продемонстрировали скромный рост: индекс Nikkei 225 поднялся на 0,6 %, а более широкий индекс TOPIX - на 0,2 %, чему способствовала "мягкая" позиция Банка Японии . Как и ожидалось, на декабрьском заседании центральный банк сохранил ультра аккомодационную позицию по денежно-кредитной политике, включая перспективные рекомендации. Он воздержался от комментариев о возможных изменениях в политике в следующем году, что, по-видимому, свидетельствует об отказе рынка от ожиданий скорого повышения процентных ставок.

На фоне "голубиной" позиции Банка Японии доходность 10-летних японских государственных облигаций (JGB) упала до 0,62% с 0,70% в конце предыдущей недели. Несмотря на то, что иена первоначально ослабла, она завершила неделю без изменений на нижней границе диапазона 142 иены за доллар США.

Акции в Китае снизились после того, как правительство объявило о новых ограничениях на игорный сектор. Индекс Shanghai Composite упал на 0,94%, а голубые фишки CSI 300 - на 0,13%, что стало шестым недельным снижением и завершило самую длинную полосу неудач с января 2012 года, по данным Bloomberg. В Гонконге базовый индекс Hang Seng потерял 2,69 %, по данным FactSet.

Тема недели - Перспективы акций Таиланда в 2024 году

Политическая неопределенность, медленное восстановление туризма и ослабление мирового спроса оказали негативное влияние на фондовый рынок Таиланда в 2023 году, что привело к оттоку с рынка более 5,5 млрд долларов США. Тем не менее, мы полагаем, что в 2024 году Таиланд будет иметь более привлекательный инвестиционный профиль благодаря смягчению налогово-бюджетной политики, продолжающемуся восстановлению туризма, укреплению курса тайского бата и легким позициям иностранных инвесторов. Таиланд предлагает редкое сочетание устойчивого роста ВВП и значительного профицита счета текущих операций, что должно компенсировать глобальные неблагоприятные факторы. Кроме того, потенциальное снижение ставки ФРС может создать благоприятные условия для риск активов, что будет способствовать многократному повышению их стоимости.

Правительство приступило к стимулированию экономики на 600 млрд бат (3,5% ВВП, 6% частного потребления), которое будет финансироваться за счет займов. Есть признаки того, что в 2024 году число туристов еще больше возрастет, в основном за счет европейских, южно-азиатских и корейских туристов. Правительство также оказало полную политическую поддержку отрасли, объявив о временном отказе от виз для китайских и индийских туристов на 5-6 млн человек. Доля Таиланда на рынке выездных китайских туристов (за пределами САР Гонконг/САР Макао) продолжала восстанавливаться в 2023 году, несмотря на опасения.

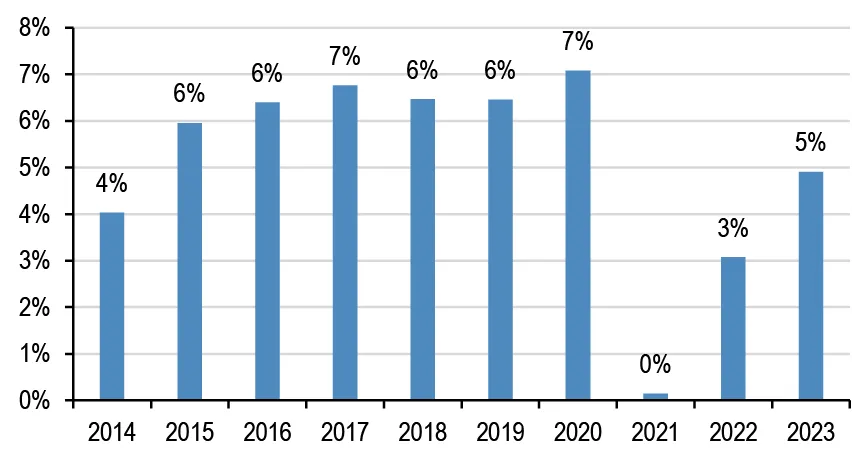

График 1: Доля путешествий в Таиланд среди выездных китайских туристов

Источник: Bloomberg

Источник: Bloomberg

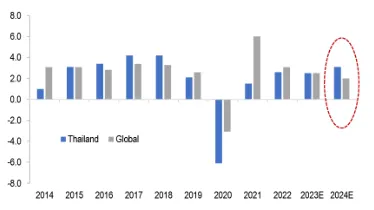

График 2: Рост ВВП Таиланда превысит мировой рост впервые с 2018 года

Источник: J.P. Morgan

Источник: J.P. Morgan

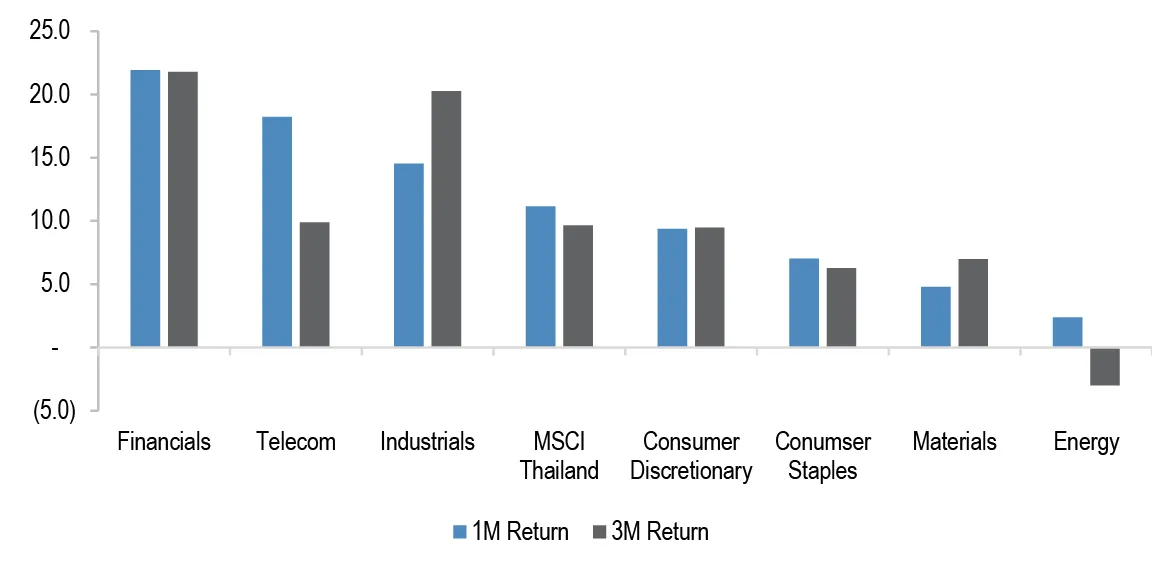

График 3: Доходность сектора различных секторов тайских акций после снижения ставки ФРС (%)

Источник: J.P. Morgan

Источник: J.P. Morgan

Ключевые темы на 2024 год

Прежде всего, инвесторам рекомендуется обратить внимание на акции, которые могут получить выгоду от энергетического перехода в странах АСЕАН, поскольку правительствам необходимо увеличить долю использования возобновляемых источников энергии, чтобы соответствовать целевым показателям и избежать штрафных тарифов со стороны ЕС. Высокая зависимость от ископаемого топлива заставит правительства ускорить строительство ветряных и солнечных электростанций. Бенефициарами в этом секторе станут операторы электроэнергии с высокой долей возобновляемых источников энергии (GPSC, BGRIM), а также производители аккумуляторных батарей (IVL).

Во-вторых, возможности для роста есть в медицинском секторе. Медицинские расходы на душу населения все еще находятся на низком уровне во Вьетнаме, Филиппинах и Индонезии, в то время как Таиланд и Малайзия отстают от других стран со средним уровнем дохода. лючевым конкурентным преимуществом для привлечения медицинского туризма в Тайланд остается стоимость, поскольку стоимость ряда типичных процедур значительно ниже, чем в развитых странах.

В-третьих, считается, что дальнейшее развитие полупроводников и электронных устройств в странах Юго-Восточной Азии (ACEAH) приведет к долгосрочному росту производственного сектора и окажет комплексное воздействие на технологический прогресс, рост доходов и развитие инфраструктуры. Основными долгосрочными бенефициарами этой тенденции в Таиланде являются ведущие производители оборудования (HANA, DELTA, KCE).