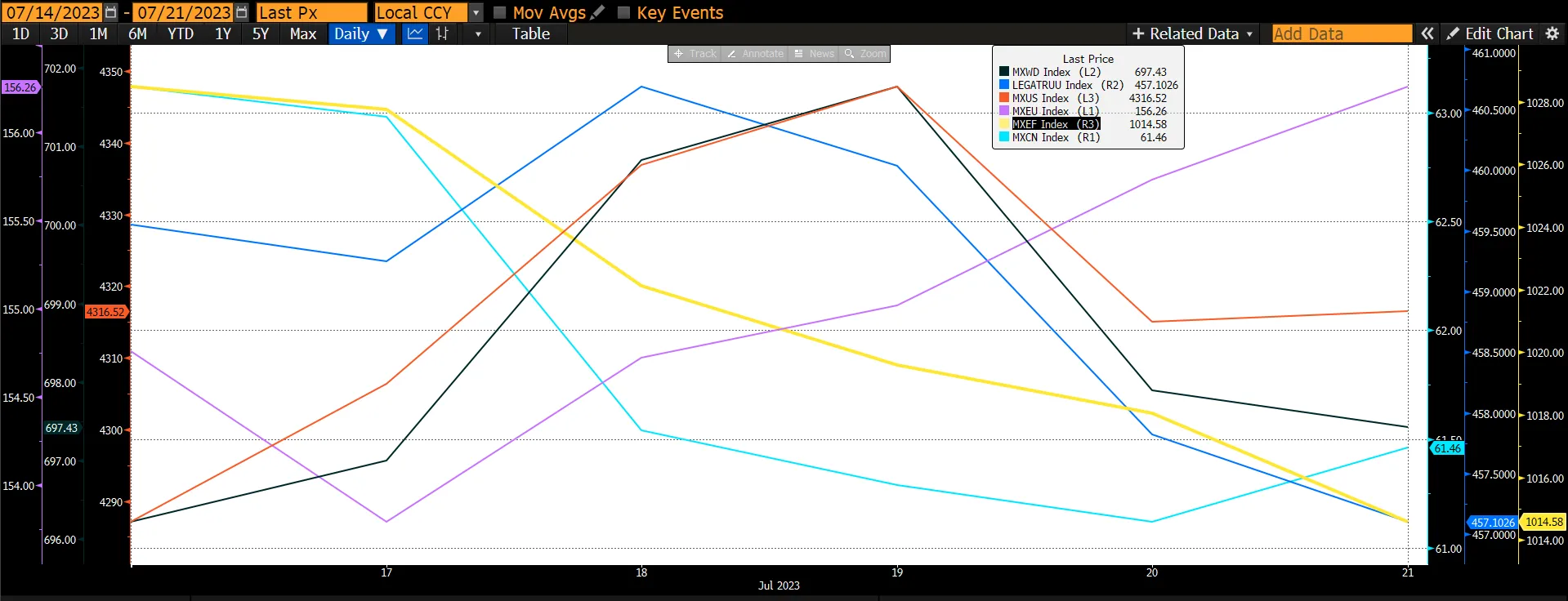

За 3 неделю июля мировой рынок акций вырос всего на 0,19%, а MXUS - на 0,70%. Рынок США остался устойчивым, поскольку вероятность рецессии снизилась в результате выхода последних данных, свидетельствующих о снижении инфляции. На всех остальных рынках наблюдалось снижение, во главе которого стояли развивающиеся рынки (-1,31%), в том числе китайский рынок упал на 2,61%. Мировой индекс облигаций упал на 0,53% из-за ожиданий повышения процентных ставок ФРС на 25 б.п. 27 июля. Все внимание приковано к сезону отчетностей , заседанию ФРС и ожиданиям того, что Китай объявит о стимулировании замедляющейся экономики на заседании Центрального политбюро на следующей неделе.

График 1: Показатели основных индексов

Экономическая активность в США остается устойчивой: рост ВВП во втором квартале 2023 года составил 2,3%, потребительские настроения резко восстановились после снижения, уровень безработицы в июне снизился до 3,56%, а число первичных обращений за пособием по безработице уменьшилось после недавнего мини-скачка. Мы ожидаем некоторого замедления темпов роста в ближайшие несколько кварталов, главным образом из-за последовательного замедления роста реальных располагаемых доходов населения и сокращения объемов банковского кредитования. Однако смягчение финансовых условий, оживление на рынке недвижимости и продолжающийся бум строительства заводов говорят о том, что экономика США продолжит расти, хотя и не такими высокими темпами.

Розничные продажи в США в июне увеличились на 0,2% по сравнению с предыдущим месяцем, поскольку снижение товарооборота на автозаправочных станциях на 1,4% и в магазинах строительных материалов на 1,2% было компенсировано ростом продаж в основных категориях. В целом розница (без учета автотранспорта, бензина и стройматериалов), превысив ожидания, выросла на 0,6%, а уровень основного объема был пересмотрен в сторону повышения в предыдущие месяцы (майский +0,10%, апрельский +0,02%). Розничные продажи в магазинах продуктов питания и напитков вновь снизились (-0,7%), что отражает истечение срока действия пандемических льгот на продовольственные товары.

Объем промышленного производства в июне снизился на 0,5%, что оказалось ниже консенсус-прогноза: сборка автомобилей - на 0,6 млн. единиц до 11,0 млн. единиц по сравнению с 10,9 млн. единиц в среднем в 2019 году. Объем производства в обрабатывающей промышленности упал на 0,3%, что также ниже консенсус-прогноза. Показатели категории "оборудование для бизнеса", чувствительной к капвложениям, в июне не изменились. Уровень использования производственных мощностей снизился на 0,5 п.п. до 78,9% с пересмотренного в сторону понижения уровня мая (-0,2 п.п. до 79,4%).

Товарно-материальные запасы предприятий в мае выросли на 0,2% по сравнению с предыдущим месяцем, что совпало с консенсус-ожиданиями. Запасы увеличились у розничных продавцов (+0,7%), не изменились у торговых оптовиков и снизились у производителей (-0,2%). Запасы без учета автопроизводителей снизились на 0,1%.

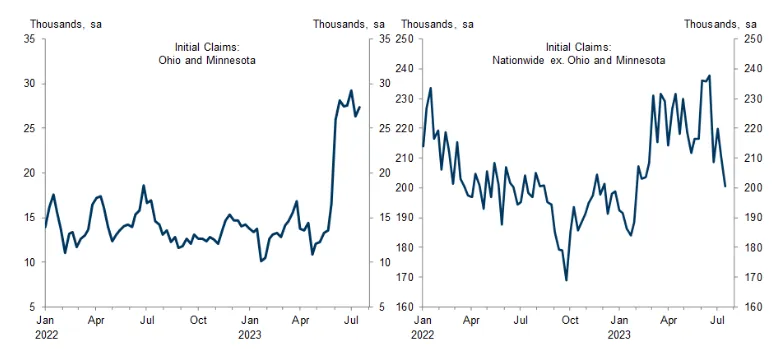

Число первичных заявок на пособие по безработице за неделю, завершившуюся 15 июля, снизилось на 9 тыс. до 228 тыс. против консенсус-прогноза. Четырехнедельная скользящая средняя снизилась на 9 тыс. до 238 тыс. В сегодняшнем отчете сохранились два изменения, которые, вероятно, способствовали росту числа первичных обращений за пособием в последние несколько недель, - потенциально мошеннические заявки в Огайо и расширение прав на получение страховки по безработице в Миннесоте. На долю этих двух штатов пришлось 27 тыс. первичных обращений за пособием (против 26 тыс. на предыдущей неделе и 14 тыс. в конце мая). После корректировки число первичных обращений за пособием осталось на уровне, который последний раз наблюдался в феврале, хотя благоприятное сезонное сравнение, вероятно, способствовало последовательному снижению.

График 2: Заявки на пособие по безработице

Источник: Department Of Labour

Источник: Department Of Labour

Производственный индекс ФРС Филадельфии в июле вырос на 0,2 п. до -13,5, что оказалось ниже консенсус-ожиданий. Состав отчета оказался слабым, так как снизились показатели по отгрузкам (-22,4 п. до -12,5), новым заказам (-4,9 п. до -15,9) и занятости (-0,6 п. до -1,0). Показатель оплаченных цен снизился на 1,0 п.п. до 9,5, в то время как показатель полученных цен значительно вырос (+22,9 п.п. до 23,0). Время доставки увеличилось, но осталось отрицательным (+3,2 п. до -12,9), что свидетельствует о продолжающемся его сокращении. Однако индекс условий ведения бизнеса на 6 месяцев вперед вырос на 16,4 пункта до +29,1, что говорит об оптимизме в отношении перспектив развития бизнеса до конца года.

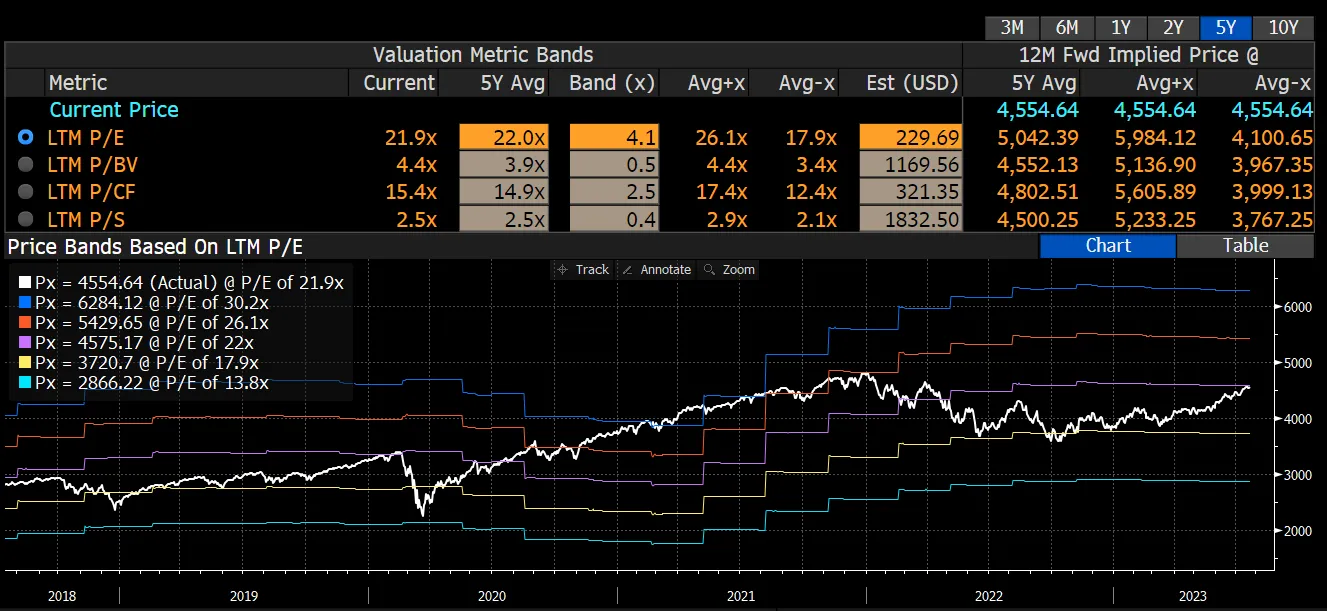

Тем не менее, прогноз развития экономики США по-прежнему указывает на замедление экономического роста, и многие стратеги считают, что рынок акций становится слишком насыщенным, чтобы им это нравилось. Есть признаки того, что наиболее "горячие" сектора рынка начинают “остывать”, а отстающие - “разогреваться”. Таким образом, мы считаем, что дальнейший рост S&P 500 будет обусловлен не только технологическим сектором (компании с большой капитализацией). Инвесторам следует начать вкладывать средства в восстановление роста прибыли S&P 500 в 2024 году (ожидается рост на 11,8%), а рентабельность собственного капитала, согласно прогнозам, еще больше увеличится в 2024 году - до 18,45% с 17,86% в 2023 году. Текущая оценка рынка, по нашему мнению, является справедливой, поскольку он торгуется на уровне 21,9x, что соответствует среднему 5-летнему значению).

График 3: Полоса PE S&P 500

Источник: Bloomberg

Источник: Bloomberg

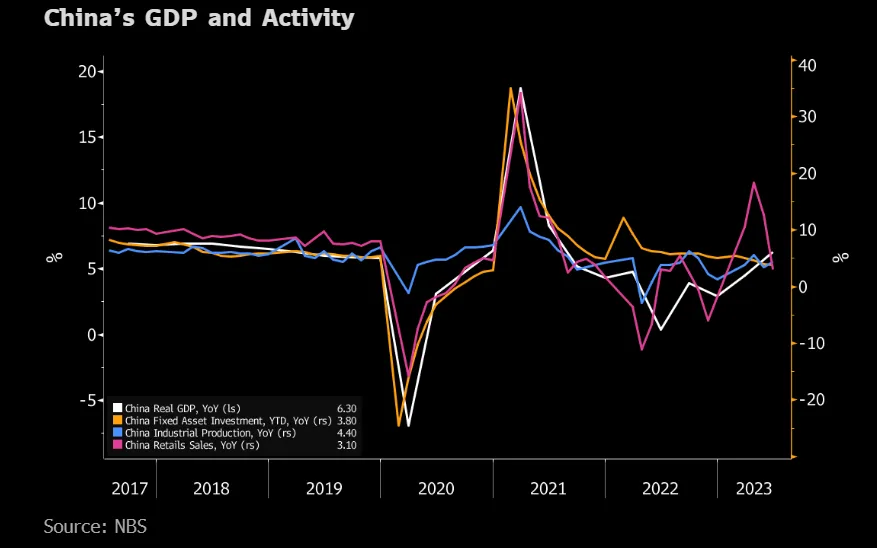

Во втором квартале 23-го года экономика Китая потеряла темпы восстановления. Данные за июнь также показали, что розничные продажи снижаются быстрее, чем ожидалось, это указывает на возможность сохранения слабых темпов роста в 3 квартале 23-го года. Увеличение объемов промышленного производства говорит о некоторой стабилизации в производственном секторе, что является признаком двигателя роста экономики, а именно переключения с потребления на производство. Однако низкий внутренний и внешний спрос препятствует устойчивому восстановлению экономики. Слабые данные подтверждают аргументы в пользу более активной политической поддержки, которую ожидает рынок.

Рост ВВП ускорился до 6,3% г/г во 2-м квартале с 4,5% в 1-м квартале 23-го года. Это намного меньше консенсус-прогноза в 7,1%. Ускорение в значительной степени отражает более низкую базу сравнения. В квартальном выражении экономика выросла всего на 0,8%, что намного ниже 2,2% роста в 1К23. Это вдвое ниже среднего темпа (1,6%) за период 2015-2019 гг. и свидетельствует о слабости постковидского восстановления.

График 4: ВВП и активность в Китае

Рост розничных продаж в июне составил всего 3,1% в годовом исчислении по сравнению с 12,7% в мае, это также оказалось ниже консенсус-прогноза в 3,3%. За месяц он замедлился до 0,23% с 0,39% в мае, что значительно ниже среднего показателя в 0,76% за 2015-2019 гг.

Промышленное производство неожиданно увеличилось до 4,4% в июне с 3,5% в мае.

Рост инвестиций в основной капитал в первом полугодии 2023 г. замедлился до 3,8% г/г с 4% за первые 5 месяцев года.

Учитывая многочисленные факторы, препятствующие росту китайской экономики в настоящее время, а также то, что рынок помнит старую схему правительства "замедление роста с последующим массированным стимулированием", ведутся жаркие споры о том, когда, в каком объеме и каким образом политики могут стимулировать экономику. В последнее время правительство объявило о планах по увеличению потребления автомобилей и электроники, реконструкции трущоб в мегаполисах и поддержке частного бизнеса. На заседании Политбюро, которое состоится на следующей неделе, ожидается, что правительство проявит склонность к смягчению, продолжая при этом придерживаться модели "высококачественного роста". Поскольку руководство страны уделяет больше внимания безопасности и устойчивости, чем ближайшему росту ВВП, стимулирование будет осуществляться в иных формах и объемах, чем раньше. Мы бы предпочли занять выжидательную позицию, прежде чем решительно перевесить Китай. Пока же мы сохраняем избирательный подход к нему.

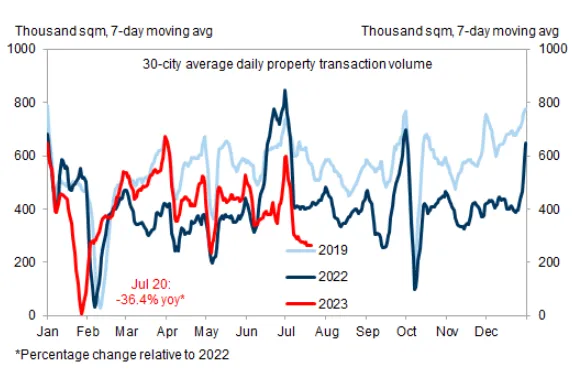

График 5: Объем продаж недвижимости в 30 городах снизился в июле в среднесрочном периоде

Источник: Wind

Источник: Wind

По итогам визита Джанет Йеллен в Китай в интервью агентству Bloomberg она отметила, что замедление темпов роста экономики страны может вызвать "пульсацию" во всей мировой экономике, хотя рецессии в США она не ожидает. "Многие страны, особенно страны Азии, зависят от высоких темпов роста китайской экономики, что способствует росту их собственных экономик, и замедление роста в Китае может иметь некоторые негативные последствия для США".

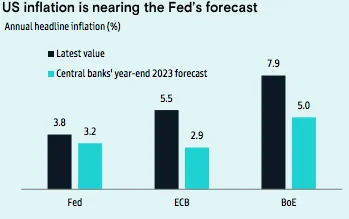

На рынке облигаций доходность казначейских облигаций США отыграла часть своего недавнего роста. Доходность 10-летних облигаций закончила неделю без изменений, а 2-летних выросла на 6 базисных пунктов (б.п.). Экономические данные были в основном поддерживающими: число заявок на пособие по безработице снизилось до двухмесячного минимума после кратковременного скачка в июне. Данные по рынку недвижимости оказались более слабыми: количество новых сделок, разрешений на строительство и продаж существующих домов снизилось. Наконец, розничные продажи оказались неоднозначными. Основные показатели разочаровали, но ФРС добилась наибольшего прогресса среди других центральных банков в борьбе с инфляцией. Рынки продолжают оценивать вероятность повышения ставки ФРС на заседании на этой неделе почти в 100%, а вероятность дополнительного повышения ставки позднее в этом году составляет примерно один к трем.

График 6: Инфляция на уровне прогноза ФРС

Источник: Goldman Sachs

Источник: Goldman Sachs

Корпоративные облигации инвестиционного класса вновь выросли, получив за неделю доходность 0,2% и опередив казначейские облигации с аналогичной дюрацией на 20 б.п. Вышедшие за последние несколько дней экономические новости в основном порадовали инвесторов. Индекс потребительских настроений Мичиганского университета за июль вырос до самого высокого уровня за 22 месяца, а отдельный отчет по импортным ценам показал падение в годовом исчислении, снизившись на 6,1% по сравнению с июнем. Уровень доходности за неделю не изменился, хотя спрэды сократились на 2 б.п. Приток средств продолжился на уровне 302 млн. долларов, хотя и замедлился до самых низких темпов с марта 2023 года. Внимание было сосредоточено на календаре новых выпусков в размере 29 млрд. долларов, причем около двух третей этого объема было сосредоточено у трех крупнейших банковских эмитентов: JPMorgan, Wells Fargo и Morgan Stanley.

Высокодоходные корпоративные облигации выросли, получив прибыльность 0,11% и опередив казначейские облигации с аналогичным сроком погашения на 20 б.п. на фоне позитивных экономических данных. Доходность старших займов выросла на 0,08%. На обоих рынках преобладали низкокачественные облигации, в основном корпоративные с рейтингом ССС. На обоих рынках наблюдался постоянный приток средств в размере 2,2 млрд. долл. и 237 млн. долл. соответственно. В то же время увеличился объем новых выпусков: 2,8 млрд. долл. на высокодоходном рынке и 9,1 млрд. долл. на рынке займов.

Доходность облигаций развивающихся рынков выросла на 0,12% и превысила маржинальность казначейских облигаций с аналогичным сроком погашения на 16 б.п. благодаря улучшению экономических данных во всех странах кроме Китая. Спреды были в целом более узкими как по облигациям инвестиционного уровня, так и по высокодоходным бумагам. После трех недель оттока средств в этот класс активов вернулся приток, причем в валютные и местные фонды поступило 107 млн. долл. и 128 млн. долл. соответственно. В отличие от американских корпоративных облигаций объем эмиссии здесь был меньше: за неделю на рынок поступило всего 4,5 млрд. долл.