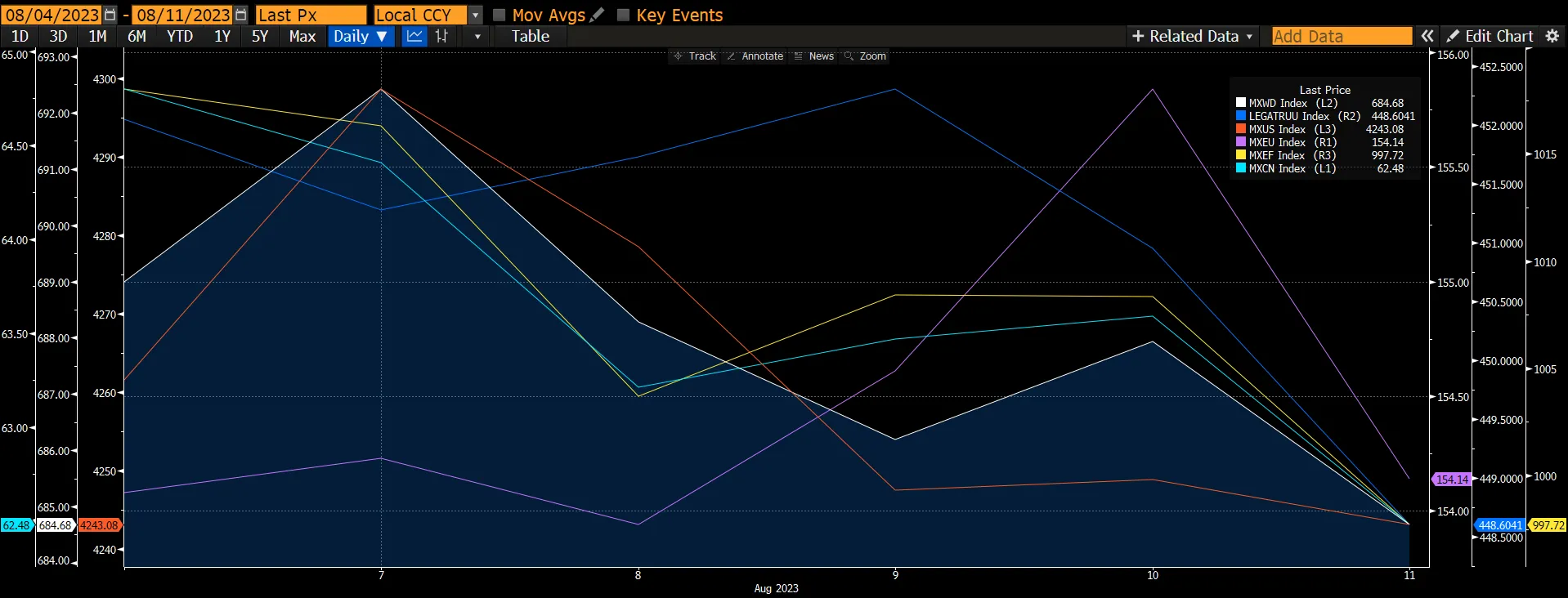

Мировой рынок акций вторую неделю подряд продолжает снижаться, чему способствовало сложное взаимодействие данных, поступающих от индекса цен производителей (PPI) и индекса потребительских цен (CPI) в США, а также углубление экономических проблем в Китае. Последние усугубляются угрозой возможного дефолта предприятий, владеющих недвижимостью, и последующего скатывания к дефляции. Более широкий мировой рынок акций продемонстрировал снижение на 0,57%, что в значительной степени объясняется выраженным падением китайского рынка на -3,65%. Параллельно с этим на американском и европейском рынках наблюдалось снижение на 0,39% и 0,63% соответственно. Кроме того, на рынке ценных бумаг с фиксированной доходностью неожиданно произошло снижение на 0,76%, что является отражением опасений относительно роста рисков дефолта.

График 1: Показатели основных индексов

Источник: Bloomberg

Источник: Bloomberg

На этой неделе рынки столкнулись с относительно спокойным отчетом по индексу потребительских цен в США за июль. Правда, потребительская инфляция по-прежнему превышает целевой уровень ФРС в 2%, а июльский индекс цен производителей оказался выше ожиданий. Однако в целом снижение базовой потребительской инфляции должно убедить ФРС в необходимости сохранения ставок на прежнем уровне в сентябре. Тем не менее, мы ожидаем очередного повышения ставок в ближайшем будущем, поскольку тон протокола июльского заседания ФРС, который будет опубликован на следующей неделе, будет по-прежнему иметь "ястребиный" уклон, особенно с учетом того, что инфляционные ожидания вновь демонстрируют признаки роста. Этот рост во многом обусловлен повышением цен на нефть. Наша оценка совпадает с прогнозом высоких цен на нефть марки Brent на оставшийся период текущего года, что усугубляется приближающимся сезоном ураганов.

График 2: Цены на нефть растут из-за дефицита предложения

Источник: Bloomberg

Источник: Bloomberg

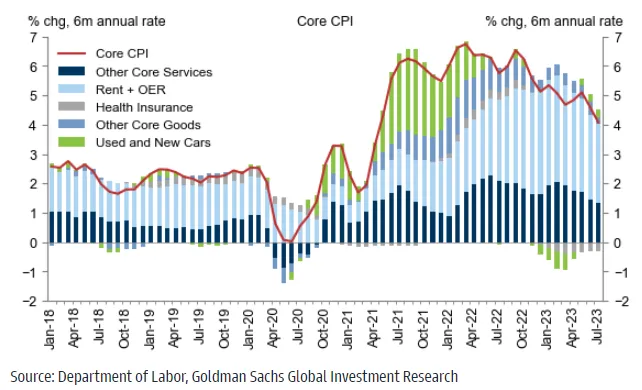

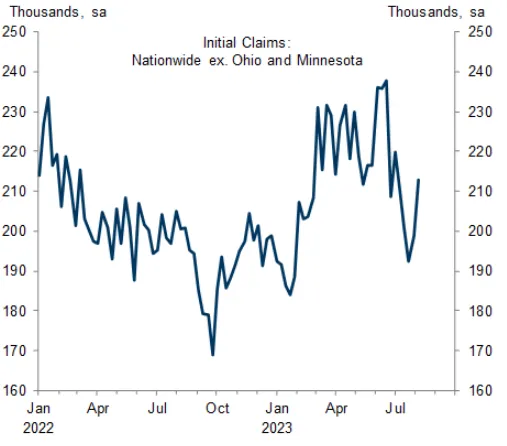

Базовый индекс потребительских цен в США за июль вырос на 0,16%, что соответствует 28-месячному минимуму предыдущего месяца и на 4 б.п. ниже консенсуса. В годовом исчислении показатель снизился на одну десятую до 4,7%. Структура оказалась несколько более крепкой из-за того, что неожиданно резкое снижение цен на авиабилеты привело к снижению месячного базового показателя на 6 б.п. За исключением этого, отчет в целом обнадеживает с точки зрения дезинфляции. Инфляция арендной платы замедлилась, чувствительные к заработной плате категории услуг стали мягче, а снижение цен на подержанные автомобили на 1,3% представляет собой начальную стадию более значительного отката. Этот отчет может еще больше снизить вероятность повышения ставки в сентябре. В настоящее время рынок ожидает, что вероятность повышения ставки составит 11%. Поддержку снижению вероятности оказывают первичные заявки на пособие по безработице, которые выросли на 21 тыс. до 248 тыс. и превысили консенсус-ожидания.

Однако индекс цен производителей (PPI) в июле вырос на 0,3%, что на одну десятую выше консенсус-прогноза. Базовые показатели оказались сильнее консенсус-прогноза: индекс цен производителей без учета продуктов питания и энергоносителей вырос на 0,3%, а индекс цен производителей без учета продуктов питания, энергоносителей и торговых услуг - на 0,2%. Таким образом, последние публикации данных создали смешанные сигналы для инвесторов.

График 3: Снижение базового индекса потребительских цен

График 4: Общенациональные первичные требования

Источник: Department of Labour

Источник: Department of Labour

График 5: Индекс цен производителей конечного спроса США в месячном исчислении SA

Источник: Bloomberg

Источник: Bloomberg

На протяжении всей недели динамика китайского рынка продолжает оставаться под влиянием многочисленных негативных новостей.

- Геополитическая напряженность в Китае оставалась в центре внимания: президент Байден ограничил американские инвестиции в Китай и прокомментировал экономические проблемы КНР, а Китай объявил об отмене запрета на групповые поездки в более чем 70 мест по всему миру. Неудивительно, что Тайвань остался вне этого списка. Кроме того, на одном из политических мероприятий по сбору средств Байден назвал Китай "бомбой замедленного действия во многих случаях" из-за стоящих перед ним экономических проблем. Высказывания Байдена напоминают комментарии, сделанные им на другом мероприятии по сбору средств в июне, когда он назвал председателя КНР Си "диктатором". Китай назвал эти высказывания провокацией.

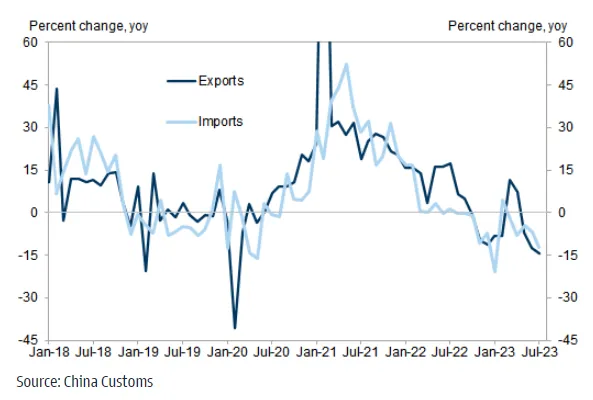

- Как экспорт, так и импорт в июле резко снизились в годовом выражении, что оказалось ниже консенсус-прогноза. Снижение экспорта было широко распространено по основным торговым партнерам и товарам, что свидетельствует о слабом внешнем спросе. Стоимость импорта сырьевых товаров несколько снизилась по сравнению с предыдущим годом, что отчасти объясняется высокой базой цен на сырьевые товары в прошлом году. Положительное сальдо торгового баланса Китая в июле увеличилось (80,6 млрд. долл. против 70,6 млрд. долл. в июне).

График 6: Рост объемов торговли в Китае в июле удивил снижением

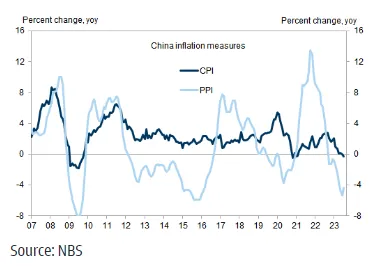

- Основной индекс потребительских цен Китая в июле впервые с начала 2021 года стал отрицательным, хотя и несколько превысил консенсус-ожидания. Головной ИПЦ Китая в июле снизился до -0,3% г/г по сравнению с 0% в июне, что было обусловлено главным образом высокой базой цен на продовольствие в июле. Инфляция PPI в июле выросла в годовом выражении, но ниже консенсус-ожиданий. В Китае проблема инфляции иного порядка. Головной показатель потребительских цен за июль показал, что страна впала в дефляцию.

- Крупнейший по объему продаж застройщик Китая пропустил купонные выплаты по двум международным облигациям, а торги по другим облигациям прекратились. Удар по доверию инвесторов и риск распространения негативных последствий трудно переоценить. Хотя китайский сектор недвижимости можно рассматривать как особый случай, происходящие события помогают объяснить, почему в целом следует избегать корпоративных облигаций неинвестиционного класса. Действительно, проблемы должников, не имеющих инвестиционного класса в сфере недвижимости, не ограничиваются Китаем: одна из известных американских компаний, занимающихся офисными помещениями, признала, что у нее есть "существенные сомнения" в возможности продолжать свою деятельность.

График 7: Инфляция по основным индексам потребительских цен стала отрицательной

- В годовом исчислении инфляция PPI в июле выросла до -4,4% г/г по сравнению с -5,4% г/г в июне. В месячном выражении инфляция PPI в июле выросла до -2,3% (против -7,2% в июне). Инфляция по индексу цен производителей выросла до -5,5% г/г в июле с -6,8% г/г в июне, а инфляция по индексу цен потребителей увеличилась до -0,4% г/г в июле (против -0,5% г/г в июне). NBS прокомментировал, что PPI в добывающих отраслях восстановился на фоне роста цен на сырую нефть и цветные металлы.

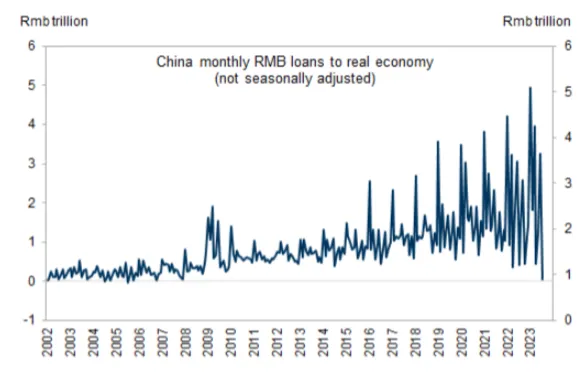

- Вышедшие в пятницу (11 августа) данные по денежно-кредитной сфере за июль значительно превзошли ожидания. Новые потоки общего социального финансирования (TSF) в июле составили всего 528 млрд. юаней, что даже в два раза меньше консенсус-прогноза (1100 млрд. юаней). Объем юаневых кредитов реальному сектору экономики упал до 36,4 млрд. юаней, что является самым низким показателем с 2006 года. Даже с учетом более выраженной сезонности, наблюдаемой в последние годы, данные этой недели, несомненно, были мягкими. Это подчеркивает слабый спрос в экономике и необходимость принятия правительством дополнительных мер по смягчению.

График 8: Кредитование предприятий реального сектора экономики в юанях в июле снизилось

Источник: PBOC

Источник: PBOC

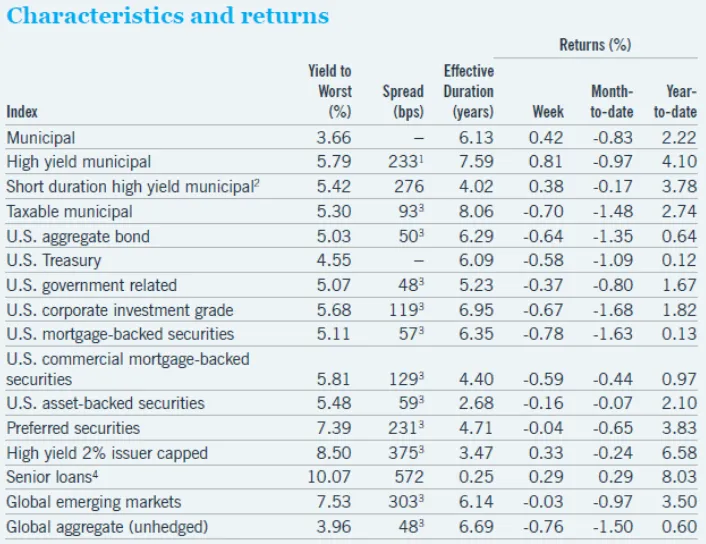

Что касается фиксированного дохода, то доходность казначейских облигаций США на прошлой неделе выросла: 10-летняя доходность увеличилась на 12 б.п. до 4,16%. Вся кривая сместилась вверх, а доходность 2-летних облигаций выросла на 13 б.п. Июльская инфляция потребительских цен оказалась близка к ожиданиям, а цены производителей выросли больше, чем ожидалось. Эти данные указывают на то, что инфляция PCE (предпочтительный показатель ФРС) в прошлом месяце увеличилась примерно на 0,3%. Разрыв между доходностью двухлетних и 10-летних облигаций по-прежнему составляет около -80 б.п. Исторически сложилось так, что инвертированная кривая является опережающим индикатором рецессии, которая, как мы ожидаем, наступит во второй половине этого года.

Июньский показатель промышленного производства в Германии оказался слабее ожиданий и упал на 1,7%, что было обусловлено снижением объемов производства в автомобильной и строительной отраслях; в мае этот показатель не изменился. Доходность 10-летних облигаций за неделю снизилась на 3 б.п. до 2,53%.

ВВП Великобритании за три месяца с апреля по июнь вырос на 0,2% последовательно (или на 0,4% в годовом исчислении), что оказалось выше ожиданий. Только в июне экономика выросла на 0,5% по сравнению с предыдущим месяцем. Кроме того, промышленное производство в июне выросло на 0,7% в годовом исчислении, что стало первым ростом промышленной активности с сентября 2021 года. Доходность десятилетних ценных бумаг практически не изменилась, снизившись за неделю на 2 б.п. до 4,36%.

График 9: Изменение доходности по всему спектру инструментов с фиксированной доходностью

Источник: Fidelity Investments

Источник: Fidelity Investments

Доходность корпоративных облигаций инвестиционного класса снизилась и составила -0,67% за неделю, хотя этот класс активов опередил казначейские облигации с аналогичным сроком погашения на 1 б.п. Рынок новых выпусков был достаточно активен - почти 38 млрд. долл.

Высокодоходные корпоративные облигации показали хорошую доходность, составив за неделю 0,33% и опередив казначейские облигации с аналогичным сроком погашения на 72 б.п. Агентство Moody's предупредило, что может понизить рейтинги некоторых крупных кредиторов после снижения кредитных рейтингов 10 малых и средних банков США. Повышение процентных ставок и замедление экономического роста создали более сложную обстановку для банков, оказав давление на их активы с фиксированной процентной ставкой и приведя к росту стоимости фондирования и увеличению кредитных убытков (при этом риски растут в сфере кредитования коммерческой недвижимости).

Спред доходности между высокодоходными облигациями категорий double-B и triple-C в США сократился до минимального уровня за последние 15 месяцев. Если еще в апреле этот разрыв достигал 8,5 процентных пунктов, то сейчас он составляет менее 7 процентных пунктов, так как рынки считают, что вероятность рецессии в США уменьшилась после выхода более благоприятных, чем ожидалось, экономических данных, что также может способствовать росту склонности инвесторов к риску.

Доходность развивающихся рынков была смешанной, составив 0,03% за неделю, но опередив казначейские облигации с аналогичным сроком погашения на 60 б.п. Экономические данные в Китае были очень слабыми. Общий объем финансирования социальной сферы, являющийся показателем роста кредитования, замедлился до 8,9% в годовом исчислении на фоне резкого снижения объемов выдачи кредитов. В июле объем новых кредитов составил 346 млрд. юаней, что является самым низким показателем с 2009 года. Объявленное смягчение налогово-бюджетной политики также не оправдало ожиданий, что создает понижательные риски для роста экономики Китая в текущем году. Отток средств из фондов развивающихся рынков превысил движение на американских рынках: около -$1,6 млрд. в совокупности покинули фонды твердых и местных валют.

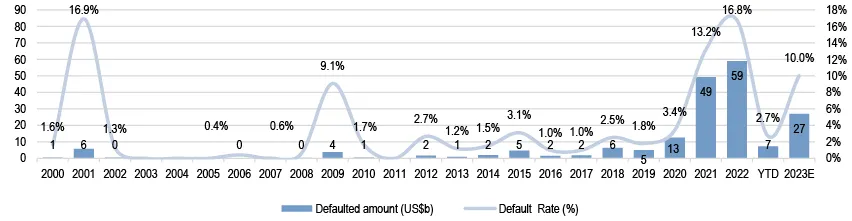

Мы считаем, что дефолт Country Garden станет последним гвоздем для сектора китайской высокодоходной недвижимости. Это событие добавит 9,9 млрд. долл. к общему количеству дефолтов в Азии, доведя общую сумму дефолтов за год до 17 млрд. долл. и уровень дефолтов до 6,4%. Возможно, это еще не конец, поскольку отголоски этого события ощутят и другие менее крупные выжившие компании. Мы считаем, что до конца года под угрозой находятся еще 10 млрд. долл. по облигациям HY, что может привести к увеличению объема дефолта за весь год до 27 млрд. долл. (уровень дефолта 10%).

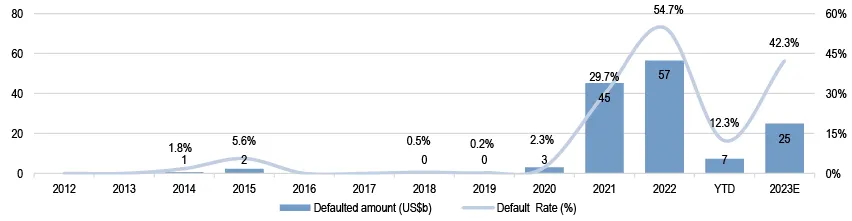

Мы полагаем, что этот дефолт, скорее всего, продлит спад на рынке физического жилья, поскольку потенциальные покупатели станут еще более осторожными. До появления Country Garden в секторе китайской недвижимости HY уже было зафиксировано 109 млрд. долл. дефолтов с начала 2021 года. На этот сектор приходится 94% всех дефолтов в Азии за этот период. Это фактически уничтожило почти 55% от объема китайских облигаций (IG + HY) объемом 203 млрд. долларов США, находившихся в обращении на конец 2020 года. Устранение дефолтных имен и снижение цен привело к тому, что рыночная капитализация сектора китайских высокодоходных облигаций сократилась до 8 млрд. долл. с пикового уровня в 103 млрд. долл. Мы также видим повышенный риск заражения не только в секторе, но и возможного распространения на экономику в целом. Мы опасаемся, что дефолт Country Garden может привести к тому, что банки станут более осторожными и избирательными в отношении рисков.

График 10: Уровень корпоративных дефолтов в Азии достигнет 10% в этом году.

Источник: J.P. Morgan

Источник: J.P. Morgan

График 11: Уровень дефолта по недвижимости в Китае может достигнуть 42% и приблизиться к показателям 2022 года с учетом дефолта Evergrande.

Источник: J.P. Morgan

Источник: J.P. Morgan